진행 프로젝트 소진으로 2017년 4분기 매출액은 전년동기대비 33.4% 급감한 1조3488억원으로 추정된다.

이번에도 이라크 바드라, UAE 카본블랙 등 막바지에 있는 현안프로젝트에서 추가원가가 발생한 것으로 보인다. 하지만 그 규모는 전분기의 절반 수준인 300억원 내외에 그친 것으로 판단된다.

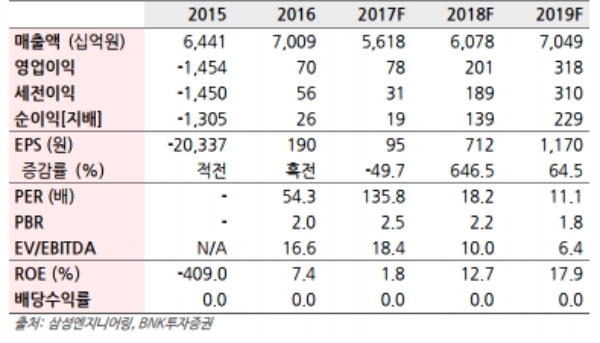

이에 따라 4분기 영업이익은 이전 100억원대 초반에서 한단계 도약한 382억원으로 전망된다.

최근 신규수주 성과는 괄목할 만 하다는 분석이다.

3분기 2.8조원(YoY +312.1%)에 이어 4분기에는 3.6조원(YoY +205.5%)의 수주고를 올린 것으로 추정된다.

이는 바레인 밥코 정유공장(1.5조원), 사우디 사빅 석유화학(0.7조원) 등 대규모 해외프로젝트 수주에 따른 결과다.

실제 UAE POC(해상 중질유 처리시설), 사우디 사빅ASU(가스처리시설) 등 유력 프로젝트들의 결과 발표가 임박한 상황으로. 이들 프로젝트의 추정 규모는 최소 3조원에 달한다는 지적이다.

이선일 BNK투자증권 연구원은 "성장기반인 수주잔고(Backlog)가 급증세로 반전하고 있다"며 “성장잠재력인 수주잔고 증가로 반전의 토대가 마련됐다. 투자의견 매수를 유지한다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시] 엔비디아 10% 폭락에 나스닥지수 2% 급락](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042006032600384c35228d2f5175193150103.jpg)