향후 2년간 반기별로 다양한 호재 모멘텀 확보중이라는 분석이다.

먼저 트룩시마 (리툭산: 혈액암치료제 Biosimiliar[B/S]): IMS 자료 기준 (3Q17 누적) 유럽 내 시장 점유율 7%로 과거 램시마 제품 대비 빠른 속도 시장 침투 지속중이라는 분석이다.

램시마/인플렉트라 (레미케이드: 자가면역치료제 B/S)의 경우 미국 내 시장 점유율 기존 3Q17 기준 5%에서 4Q17 중 8-9% 달성 할 것으로 예상된다. ‘18년 15% 이상 시장 점유율 확대될 전망이다.

파이프라인관련 트룩시마 3Q18 중 북미 판매허가 기대 (‘17년 6월 제출)도 투자포인트로 제시했다.

한편 2018년 2월 중 코스피로 이전 상장될 것으로 전망 (KOSPI 200 3월 초 편입 예상)된다. 셀트리온의 KOSPI200 내 유동시총 비중은 1.7~2%%에 해당하고 5,000억원대 벤치마크(BM) 신규 수요 발생할 것으로 추정했다.

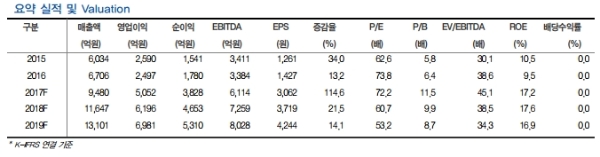

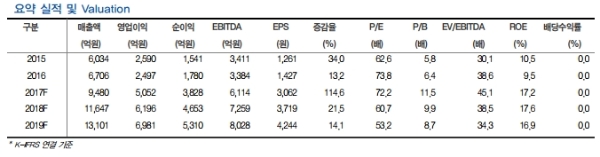

강양구 현대차투자증권 연구원은 "주력제품 가치 상향 조정하며 목표주가 28만5000원으로 상향조정했다”며 “글로벌 바이오시밀러의약품 수요 증가와 생산시설 효율화를 통하여 50% 이상 높은 영업이익률이 유지될 것”이라고 내다봤다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.