지난해 12월 15일 결의하였던 신형 우선주에 대한 발행조건이 확정되었다.

기존 미래에셋대우 주주(보통주/우선주)의 1주당 배정비율은 0.1979513092주이다. 발행가액은 1차 발행가액과 2차 발행가액 중 낮은 것을 사용하지만 액면가가 5,000원임을 감안할 때 사실상 발행가액이 확정되었다고 판단되며 잔액인수 방식을 적용하였기 때문에 동사는 7,000억원의 자금 조달을 완료 할 수 있을 것이라는 전망이다.

신주 배정 기준일은 1월 24일이며 신주 상장은 3월 14일 예정되어 있다.

이번에 조달한 7000억원의 재원으로 기대할 수 있는 수익률의 수준에 따라 ROE 하락이 나타날 수 있으며 2) 우선주 배당으로 인하여 기존 배당성향을 유지한다면 보통주 주주들의 배당수익률 하락이 불가피할 것이라는 판단이다.

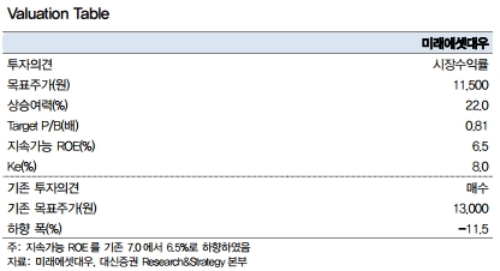

이를 반영하여 목표주가를 기존 1만3000원에서 1만1500원으로 11.5% 하향조정했다.기존의 2018~2019년 예상 ROE 6.8%와 6.7%를 유지하기 위해서는 신규 조달 자본의 9%(세후 6.5%) 수준의 투자수익을 시현해야 한다는 지적이다.

동사는 1순위로 국내외 부동산 및 IB deal 등 투자 비즈니스 확대와 2순위로 해외법인증자를 통한 해외사업 강화를 언급하였지만 (자본의 소요가 미미한 위탁/자산관리 수익이 포함된)기존 사업에서의 ROE가 아직 7% 수준이라는 점을 감안할 때 투자자들이 낙관하기만은 할 수 없는 상황이라는 분석이다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[영상 시승] 전기차 고민이라면? 그냥 아이오닉 5 사~! 2024년형...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042707324903509c35228d2f5175193150103.jpg)

![[뉴욕증시] 알파벳·엔비디아 폭등에 3대 지수 일제히 상승](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042705504802175c35228d2f5175193150103.jpg)