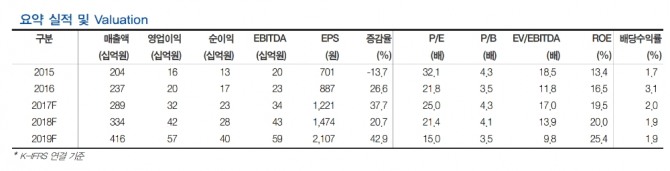

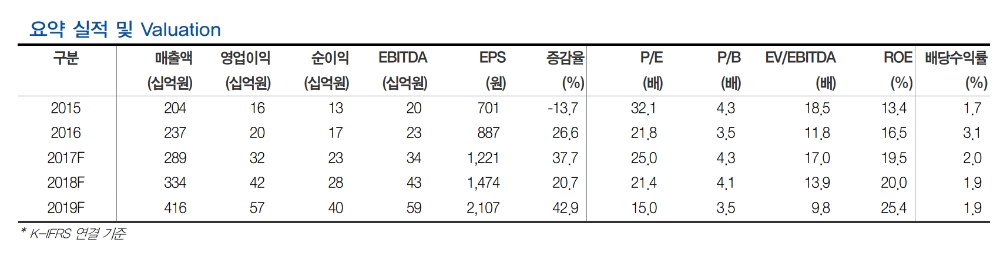

투자의견 매수와 목표가 3만7500원은 유지했다.

유 연구원은 "모두투어는 4분기 실적에 대한 실망감으로 일시적 주가 조정을 받았다"며 "올해 자회사의 실적 개선으로 인한 전반적 상승세는 지속될 것"이라고 했다.

이어 "자유투어(자회사)는 지난해 4분기에 소폭의 흑자를 소폭의 흑자(약 1억~2억원)을 예상하며 지난해 전반으로는 연간기준 손익분기점(BEP)에 근접하는 실적을 기록해 경영정상화에 성공할 것"이라며 "올해는 송출객 증가로 본겨적 증익 구간에 진입할 것이며, 자유투어의 실적 개선은 모두투어 전체의 실적 개선을 견인할 것"이라고 말했다.

그는 "비즈니스 호텔은 4분기 소폭의 적자, 올해부터는 흑자전환이 예상되며, 모두투어리츠의 수익성도 증가할 것"이라며 "베트남 다낭 호텔은 흑자 기조를 유지하며 국내 비즈니스호텔의 부진을 상쇄하고 있다"고 덧붙였다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕채권] 지표 호조에 美 국채 수익률 큰 폭 상승...10년물 4....](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240419053932038683bc914ac7112232215111.jpg)

![[모닝픽] 아르헨 살타 의회, 포스코 광산 활동에 대한 보고서 요...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041905430507165e8b8a793f7210178127232.jpg)