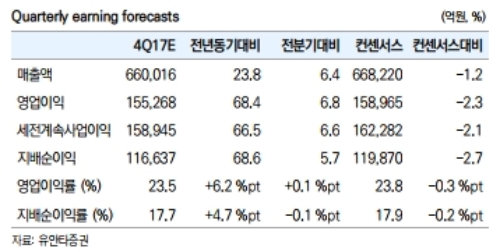

지난 4분기 연결기준 매출액과 영업이익은 각각 66조원(YoY 24%, QoQ 6%), 15.5조원(YoY 69%,QoQ 7%, OPM 24%)으로 추정한다.

더불어 사상최대 실적 갱신에 따른 특별성과급도 반영했다. 사업부별 영업이익 추정치는 다음과 같다. ▶ 반도체부문 10.3조원 ▶ 디스플레이부문 1.7조원 ▶IM사업부 2.9조원 ▶ CE사업부 0.5조원으로 전망된다.

이에 따라 1Q18 영업이익 15.4조원으로 추정된다. 올 1분기 매출액과 영업이익은 각각 62조원(YoY 23%, QoQ -6%), 15.6조원(YoY 57%, QoQ 0%)을 기록할 것으로 보인다.

1분기에도 DRAM 가격 상승이 이어지면서 실적 성장을 견인할 것이라는 지적이다.

이재윤 유안타증권 연구원은 “당사는 지난 17년 3분기부터 메모리 산업의 모멘텀 둔화에 대한 경계 의견을 제시하고 있다”며 “하지만 삼성전자의 경우에는 18년 Sys.LSI, Flexible OLED, SSD부문의 성장 모멘텀이 강화될 것으로 예상된다는 점을 고려하면 여타 순수 메모리반도체 Player들과는 차별화된 주가 흐름이 기대된다”고 말했다.

이어 이연구원은 “중장기적 관점에서는 Foldable Display와 Harman의 고사양 음향기기를 필두로 글로벌 세트(스마트폰, TV 등)업계 판도를 뒤엎을 가능성도 높게 평가될 것”이라고 덧붙였다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[모바일 랭킹] 작혼, '블루 아카이브' 컬래버 후 매출 119위→11...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042016003305766c5fa75ef8612254575.jpg)