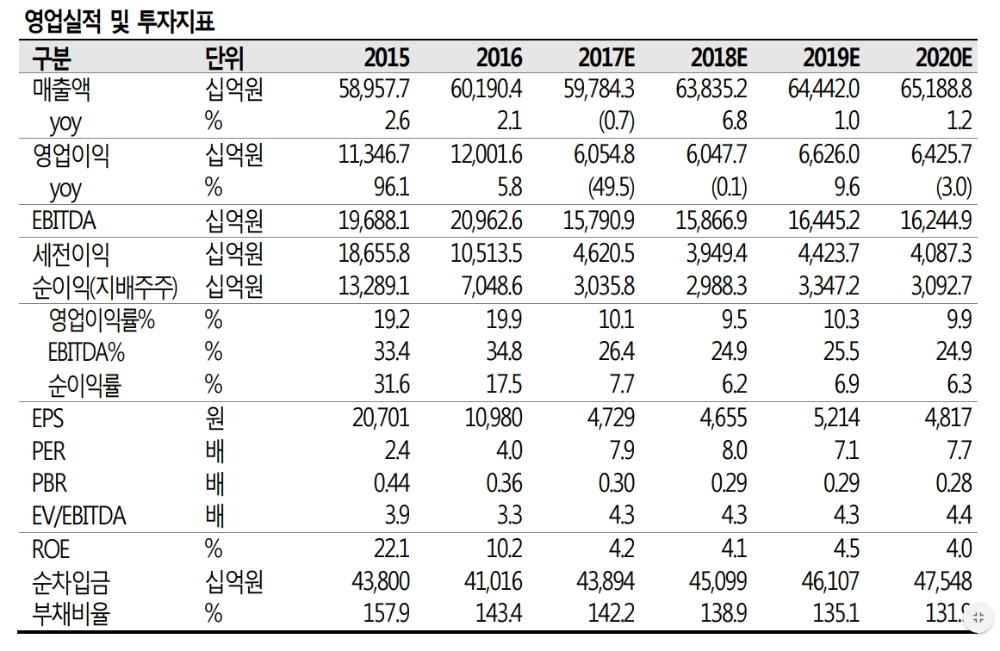

손지우 SK증권 연구원은 "한국전력의 지난해 4분기 영업이익은 9722억원으로 전년대비 23.3% 감소했을 것으로 추정한다"며 "저조한 실적추이가 이어지는 가장 큰 원인은 석탄가격의 상승"이라고 밝혔다.

그는 "석탄가격 상승이 차후 실적에 미칠 악영향을 감안해 목표주가를 하향 조정한다"며 "현재 대외여건과 정책상의 호재를 기대하기 어렵기에 주가반등을 타진할 여력은 제한적"이라고 했다.

이어 "다만 PBR이 역사적 저점인 0.3배인만큼 정책에 대해서는 지속적으로 주목해야한다"며 "신고리 원전 공사재개 이후 한국전력의 주가가 급반등했던 것을 기록할 필요가 있다"고 덧붙였다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[현장] AI컴퓨팅 전력소비 줄이기에 '사활'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=2024041917582903842edf69f862c1182354136.jpg)