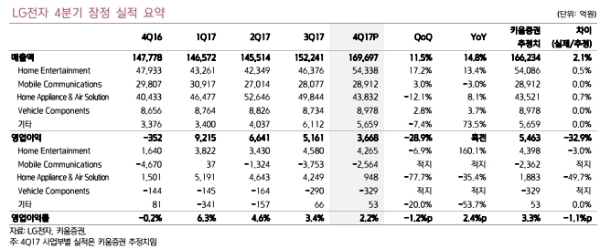

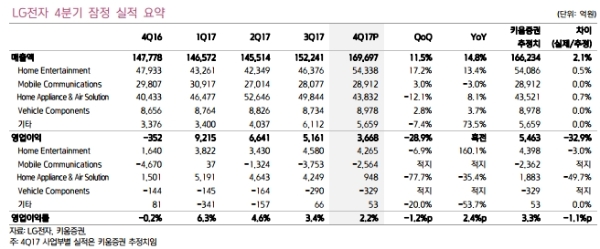

4분기 잠정 영업이익은 3668억원(QoQ -29%, YoY 흑전)으로 시장 컨센서스(4668억원)를 하회했다는 지적이다.

이에 비해 HE 사업부가 OLED TV의 판매 호조, 패널 가격 안정화에 따라 높은 수익성을 유지하고, MC 사업부가 V30 확판 및 원가 효율화 노력을 통해 영업손실률을 한자리 수로 줄인 것은 긍정적인 성과라는 지적이다.

전사 매출액은 전년 동기 대비 15% 신장하며 오히려 시장 예상치를 상회했다. 영업이익은 양적인 면에서 기대치를 밑돌았지만, 이익의 질이 양호하다고 판단되며, 2018년 실적 전망을 유지했다.

한편 동사는 CES 2018에서도 가전 분야에서 인공지능 플랫폼인 DeepThinQ를 고도화해 모든 가전 제품을 IoT 기술로 연결하려는 선도적 행보를 과시하고, TV는 LG디스플레이와 협업을 통해 초대형(88”) 및 초고해상도(8K) Trend에 대한 OLED TV의 대응력을 입증할 전망이다.

자동차 부품 분야에서는 NXP, Hella와 협력을 통해 자율주행 통합 솔루션을 개발하기로 하는 등 긍정적인 제휴 소식도 호재다.

이에 따라 2018년 영업이익 전망치를 3.2조원(YoY 29%)으로 유지했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.