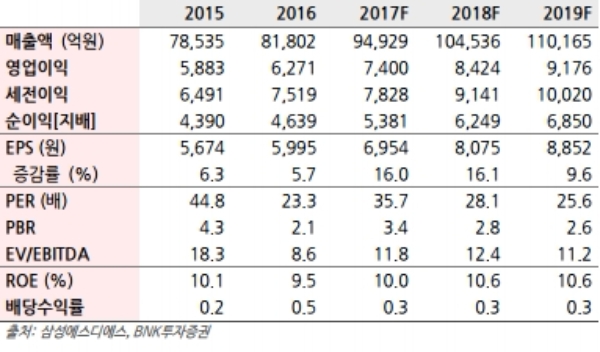

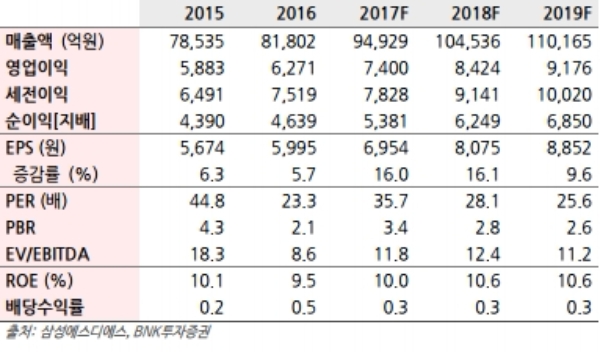

4Q17 매출은 전년동기대비 11.7% 증가한 2.6조원, 영업이익은 31.4% 증가한 2150억원으로 추정된다.

지난해 3000억원 중후반 규모였던 스마트팩토리는 올해 40% 이상의 성장세가 예상되며 ’17년 성장포인트(4,000억원) 였던 클라우드 역시 50% 이상 성장이 기대된다..

이 외에 모바일인증과 리테일 매장 솔루션도 완성차 유통망으로 확대가 예상된다. 솔루션 부문의 외형성장에 힘입어 10분기 연속 적자에서 4Q17 흑자전환할 것으로 전망된다.

블록체인에 대한 사업기회가 잠재되어 있는 점도 포인트다.

물류 BPO 비즈니스에서 블록체인 플랫폼 역할을 하는 것이 전략이다. 초기 시장이기 때문에 매출에 기여하는 바는 제한적이다. 다만 물류와 관련된 거래생태계가 블록체인으로 진화할 경우 탄탄한 Captive 물량을 확보하고 있기 때문에 매력적인 사업기회가 될 수 있다.

삼성벤처펀드를 통해 ‘블록코’라는 블록체인 개발 회사의 지분을 간접적으로 확보하고 있으며 향후 풍부한 현금과 현금흐름을 기반으로 제반 솔루션 업체의 인수도 가능하다는 분석이다..

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[현장] AI컴퓨팅 전력소비 줄이기에 '사활'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=2024041917582903842edf69f862c1182354136.jpg)

![[유럽 증시] 이스라엘 이란 타격에 유럽 3개국 지수 '동반 하락'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041720184501291a6e8311f6421814790164.jpg)