구완성 NH투자증권 연구원은 "유한양행의 지난해 4분기 연결 기준 영업이익은 전년동기 대비 22.8%, 감소한 216억원, 매출은 4.7% 증가한 3663억원을 기록할 것"이라고 추정했다.

올해 연간 연결 영업이익은 1126억원으로 전년대비 12.7% 증가하고, 매출액은 1조5796억원으로 8.8% 증가할 전망이다. 일반의약품(OTC)과 생활용품 사업부문이 매출 성장을 이끌고 있다는 평가다.

구 연구원은 "OTC 사업부문 매출은 13.7% 증가한 322억원, 생활용품 부문 매출은 14.3% 늘어난 304억원에 달할 것"이라며 "올해는 품목비중 개선에 따라 마진율이 개선될 것"이라고 관측했다.

이어 "개량신약 신제품 4종으로 상품 매출 감소를 상쇄할 수 있을 것"이라며 "C형 간염치료제 원료의약품(API) 수출 감소도 에이즈치료제 API 매출로 만회할 것"이라고 내다봤다.

올해 유한양행은 3건의 신규 임상 진입을 앞두고 있다. 약 1100억원 이상의 연간 연구개발비용이 투입될 것으로 예상된다.

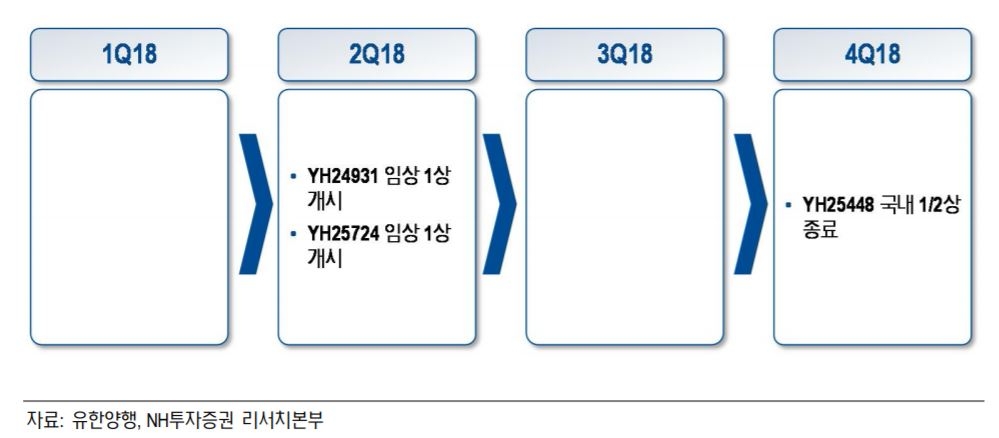

구 연원은 "매출 대비 7% 이상의 연구개발 투자를 통해 신약개발 업체로 변모해 가고 있다"며 "2분기 면역항암제 'YH24931'와 비알콜성지방간염(NASH) 치료제 'YH25724'의 임상 1상 신규 진입이 기대된다"고 말했다.

손현지 기자 hyunji@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[모바일 랭킹] 작혼, '블루 아카이브' 컬래버 후 매출 119위→11...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042016003305766c5fa75ef8612254575.jpg)