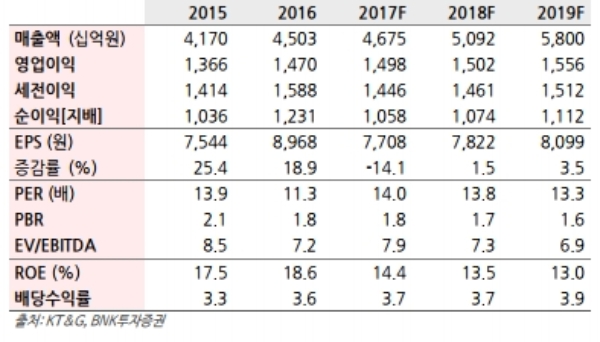

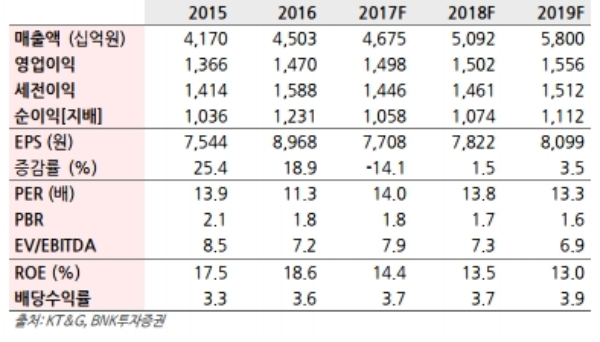

KT&G 4Q17 연결 매출액 1조555억원(-4.4% YoY), 영업이익 2946억원(-3.4% YoY)으로 3Q17에 이어 감익이 예상된다.

핏(Fiit) 소비자 가격 인상에 따른 시장경쟁력 하락도 우려된다.

오는 15일부터 핏(Fiit) 소비자가격을 4,500원으로 200원 인상 결정. 개별소비세에 이은 궐련형 담배 관련 세금 1,247원 인상에 따라 가격 인상 불가피하다는 진단이다.

4Q17 분기 시장점유율은 KT&G 핏 0.3%, 필립모리스 히츠(HEETS) 5.2%로 추정된다.

KT&G 궐련형 전자담배의 제품 차별화에도 경쟁사와 동일한 수준의 인상으로 가격 경쟁력 하락이 예상된다는 지적이다.

이에 따라 보수적으로 2018년 궐련형 전자담배 총 수요 12.0%, 필립모리스 히츠점유율 8.7%, KT&G 핏 점유율 3.3%으로 가정 시, 2018년 연결 매출액 5조 924억원(+8.9% YoY), 영업이익 1조 5018억원(+0.2% YoY)으로 추정된다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.