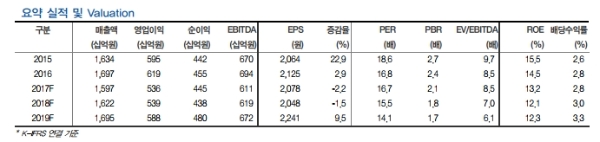

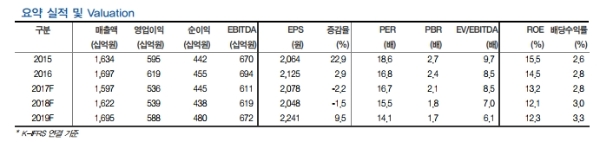

4분기 예상 연결기준 매출액은 3918억원 (YoY -4.4%) 영업이익 1005억원(YoY -15.4%)으로 시장 컨센서스를 하회하는 실적이 예상된다.

평창동계올림픽 기부금은 예상과 달리 당분기에 반영이 안됐다는 지적이다.

올해 1분기에 평창동계올림픽 개최 전에 집행될 가능성이 높으며, 기부금액은 시장 예상치(약 400억원) 혹은 그 이하 수준에서 결정될 전망이다.

문화체육관광부는 1) 기존 일 영업시간 20시간에서 18시간으로 단축 2) Mass Table 기존 180대에서 160대로 축소할 예정이다.

Mass Table 축소는 현재에도 실제 운영되는 Mass Table이 120~150대 수준이라 실제 실적에는 아무런 영향이 없다는 지적이다.

단, 영업시간 단축은 단기적인 관점에서는 실적 하락 가능성이 높지만 동사의 영업역량을 집중하면 올해 예상 매출총량제 수준은 충분히 달성할 수 있다는 분석이다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 인구 노령화 여파, 이젠 ‘75세’부터가 노인](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240425095633009479a1f3094311109215171.jpg)

![[속보] LG엔솔, 1분기 영업익 1573억원…전년比 75.2% 감소](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240222091302030207bdb7041ec1839923571.jpg)