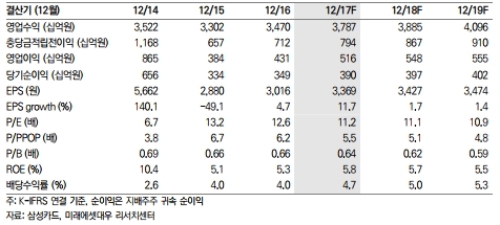

비우호적 환경에도 불구하고 삼성카드는 2017-19년 순이익으로 각각 3904억원(+11.7%YoY), 3,971억원(+1.7% YoY), 4025억원(+1.4%)을 기록하며 완만하게나마 이익이 성장할 것으로 추정된다.

또한, 결제 프로세스 효율화에 기반한 VAN 수수료 절감 등 영업규제합리화, 자체적 비용 효율화 노력에 힘입어 비용 절감도 가능할 전망이다.

신용판매 대비 상대적으로 수익성이 높은 대출상품(카드론 및 현금서비스)의 상품자산 대비 비중은 24-25% 수준으로 30%를 상회하는 peer 대비 낮은데, 건전성 관리와 동시에 이를 점차 높이려는 전략을 갖고 있어, 이익 성장에 도움이 될 것이라는 분석이다.

삼성카드와 관련된 규제 및 영업 환경은 다소 비우호적이라고 판단된다. 작년 8월부터 우대가맹점(영세•중소가맹점) 범위가 확대되며 실질적으로 가맹점 수수료율이 하락해, 연간 약 500억원의 수익 감소가 불가피한 것으로 추정된다.

또한, 2월 8일부터 법정 최고금리가 연27.9%에서 24%로 인하될 예정으로, 일부 현금서비스 자산이 영향을 받으며 연간 약 60억원의 수익감소가 예상된다.

이밖에도 기준금리 인상 및 시장 금리 상승으로 인해 신규 조달 금리도 상승이 불가피하다는 지적이다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.