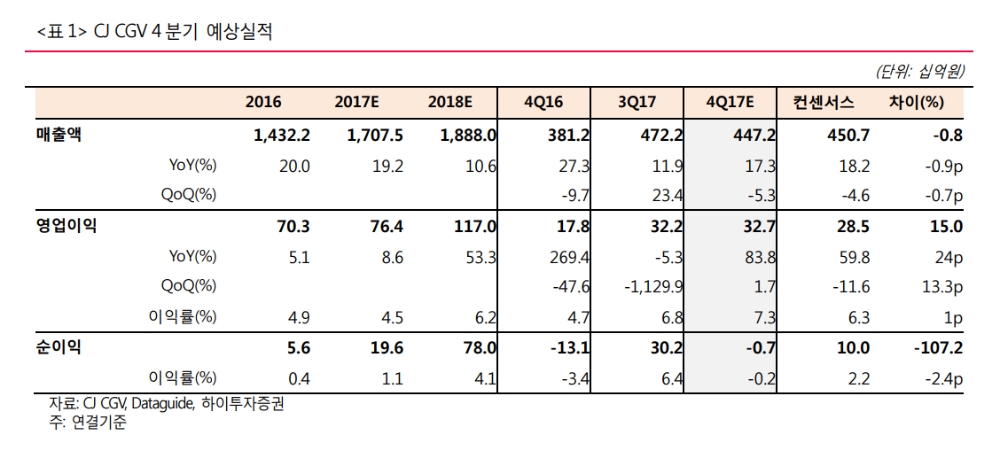

김민정 하이투자증권 연구원은 "지난해 4분기 연결기준 매출액과 영업이익은 각각 4472억원(전년대비 +17.3%), 327억원(+83.8%)을 기록할 것"이라며 "2016년에는 3분기에 있었던 추석연휴가 지난해에는 4분기로 밀리며 당초 예상대로 전년대비 감소했던 3분기 관람객수가 4분기에 상쇄됐다"고 밝혔다.

그는 "원·리라 환율이 전분기대비 8.6% 하락했던 지난 1분기 마르스 인수 관련 파생상품 평가손실이 130억원 수준 발생했던 점을 감안하면 4분기는 손실 폭이 더욱 확대될 것"이라며 "파생상품 평가손실은 현금 유출이 없는 회계상 숫자지만 주당순이익(EPS)을 하락시켜 밸류에이션 부담을 증가시키는 리스크는 존재한다"고 했다.

올해 실적은 견조할 것으로 내다봤다. 김 연구원은 "1일부터 10일까지 국내 누적 관람객수는 883만명으로 좋은 성적을 거두고 있다"며 "신과함께와 1987의 10일 기준 1월 누적 관람객수는 각각 344만명, 270만명이며, 지난 3일 개봉한 쥬만지 또한 113만명을 기록중"이라고 했다.

이어 "지난해 1분기는 국내와 중국 지역 모두 이익이 부진했던 시기"라며 "이에 대한 기저효과가 기대된다"고 덧붙였다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.