새 국제회계기준(IFRS17) 시행을 대비해 보험사들이 자본 확충에 바쁘다.

투자은행(IB) 업계에 따르면 교보생명은 지난해와 올해 IB로부터 최선의 자본 확충 방안은 상장을 위한 기업공개(IPO)라는 답변을 받았다. 크레디트스위스, 시티글로벌마켓증권, JP모건, NH투자증권 등 국내외 다수 IB들은 컨설팅에서 공통적으로 IPO가 답이라고 했다.

교보생명의 지급여력(RBC) 비율은 지난해 9월 말 기준 255.6%다. 생보사 전체 평균(272.4%)보다 16.8%포인트 낮지만 현 시점에서 문제는 없다. 보험업 감독 규정에는 100% 이상을 유지토록 되어 있다.

자본 확충에 대한 논란이 끊임없이 제기되는 이유는 2021년으로 예정된 IFRS17 적용 때문이다. 현행 RBC 제도에서는 원가를 기준으로 건전성을 평가한다. 새로 적용될 IFRS17은 보험 부채를 시가로 평가한다. 결과적으로 보험사의 재무상태는 좀 더 까다롭게 평가된다.

금융당국은 지난달 20일 단계적으로 책임준비금 적립을 강화하기로 했다. 책임준비금 적정성 평가(LAT) 제도를 개선해 2021년을 대비하겠다는 설명이다. 이에 미래 보험부채를 현재 가치로 환산하는 할인율 산출 방식은 올해 말 기준으로는 2016년 할인율 대비 92.5% 수준으로 떨어진다. 내년 말께는 87% 수준으로 내려간다. 평가금액 결정 방식도 바뀐다.

당국은 흑자 보험사가 일시적 보험부채의 증가로 자본잠식이나 RBC가 악화되는 상황을 우려하고 있다. 보험사의 자본 확충과 보험부채 추가 적립을 유도하고 있는 이유다.

교보생명이 택할 수 있는 옵션은 하나 더 있다. 이 회사는 업계 상위 생명보험사, ‘빅3’ 가운데 유일한 비상장사다. 한화생명과 삼성생명은 지난 2010년 2개월 간격으로 상장했다.

교보생명은 유독 상장에 대해서는 말이 없다. 시장에서는 신창재 회장이 상장 시 지배력을 잃을 가능성을 우려하는 것으로 본다.

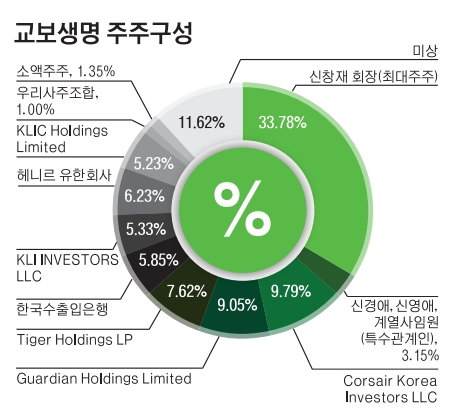

신 회장은 지난해 9월 말 기준으로 교보생명의 지분 33.78%를 들고 있다. 특수관계인을 포함해도 지분율은 36.93%다.

교보생명의 적잖은 지분을 코세어, 가디언홀딩스, 타이거홀딩스, KLI 인베스터즈(옛 핀벤처스) 등 재무적투자자(FI)가 들고 있다. 지난해 3분기 보고서 기준으로 신 회장과 특수관계인을 제외한 지분율은 총 48.1%에 달한다.

IPO 시 구주 매출로는 자본이 늘어나지 않는다. 신주 발행이 이뤄져야 하며 자동으로 기존 주주의 지분율은 희석된다.

■ 투자지표

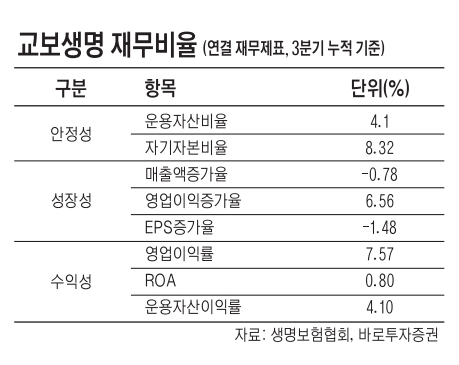

생명보험협회의 통계 자료를 참조하고, 바로투자증권의 협조를 얻어 지난해 3분기 말 기준 교보생명의 투자지표를 살펴봤다. 안정성은 높고 성장성은 좋지 못하다. 수익성은 견조하다.

생명보험사의 업황은 성장기에서 성숙기로 접어든 지 오래다. 교보생명은 타사와 비교해 대체로 평균 이상은 기록하고 있다.

통상적으로 보험회사는 보험 계약자로부터 받은 보험료 등으로 조성된 자산을 운용해 투자수익을 창출하고 있다.

시장에서 보험사의 안정성을 평가하는 지표는 운용자산 비율과 자기자본 비율이다. 운용자산이 총자산에서 차지하는 비중을 뜻하는 운용자산 비율은 76%다.

자기자본 비율은 8.23%다. 삼성생명(11.6%)에는 미치지 못하나 한화생명(8.3%)과는 비슷한 수준이다.

성장성 비율은 떨어진다. 매출액 증가율은 -0.78%로 뒷걸음질쳤다. 영업이익 증가율은 6.56%다. 같은 기간 삼성생명의 영업이익 증가율은 45%다.

주당순이익(EPS) 증가율 또한 -1.48%로 부진하다.

신계약률도 상대적으로 하위권이다. 전사 합계 평균(9%)을 한참 밑도는 6.2%를 기록 중이다.

수익성은 좋은 편이다. 영업이익률은 7.57%다. 한화생명(5.0%)이나 삼성생명(7.3%)보다 높다.

운용자산 이익률도 견조한 편이다. 지난해 9월 말 기준으로 교보생명의 운용자산 이익률이 4.1%다. AIA생명(5.6%)이나 미래에셋생명(4.3%)에는 미치지 못하나 업계 평균(3.7%)보다는 훨씬 높다.

■ 기업 개요와 지분 분석

교보생명은 1958년 고(故) 신용호 교보 명예회장이 세운 대한교육보험을 모태로 한다.

신 회장은 1917년 이름난 독립운동가 집안에서 태어났다. 아버지부터 형제들이 모두 독립운동에 나섰고, 이로 인해 고생하는 어머니를 보며 돈을 벌기 위해 중국으로 떠났다. 만주에서 곡물회사인 북일공사를 설립, 독립운동자금을 지원하던 신 회장은 대한민국이 광복을 맞이하자 모든 기반을 포기하고 귀국한다.

국내로 돌아와 보험업에 투신한 신 회장은 세계 최초로 교육보험을 만들어낸다. 이를 통해 1983년 국제보험회의에서 세계보험대상을 수상하기도 했다. 1981년 그가 광화문 교보빌딩에 세운 교보문고는 당시 단일 면적 기준 세계 최대 규모의 서점이었다.

교보생명은 한국 생명보험업계에서 삼성, 한화와 함께 빅3로 불린다. 비상장사이며 개인기업 중 한국에서 최대 기업이다. 본사는 서울시 종로 1가 1번지 교보생명빌딩에 있다.

교보생명은 ‘교보그룹’의 지주사 격이기도 하다. 지난해 9월 말 기준 교보증권(지분율 51.6%), 교보문고(100%), 교보핫트랙스(100%), 교보정보통신(89.8%), 교보리얼코(100%), 제일안전서비스(100%), KCA손해사정(100%), 교보라이프플래닛생명보험(91.9%) 등의 지분을 보유하고 있다.

교보생명의 최대주주는 신 명예회장의 첫째 아들인 신창재 회장이다. 지분율은 33.78%다. 신 회장의 친인척인 신경애, 신영애 씨와 계열사 임원의 지분율은 총 3.15%다.

이외의 지분은 FI에 5~10%가량 나뉘어 있다. 커세어(Corsair Korea Investors LLC)와 가디언홀딩스(Guardian Holdings Limited)가 각각 9.79%, 9.05%를 보유하고 있으며 타이거홀딩스(7.62%)도 지분을 5% 이상 보유 중이다. 지난해 말 기준으로 공개된 FI의 지분율은 42.25%에 달한다. 이외에 한국수출입은행(5.85%)도 5%가 넘는 지분을 들고 있다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시] 엔비디아 10% 폭락에 나스닥지수 2% 급락](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042006032600384c35228d2f5175193150103.jpg)