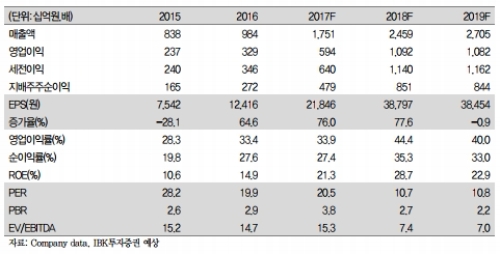

엔씨소프트 4분기 실적은 매출액 5256억원 (yoy +85%, qoq -28%), 영업이익 1980억원 (yoy +95%, qoq -40%)으로 컨센서스에 부합할 전망이다.

또한 대만 지역에서도 높은 수준의 초기 매출을 기록중이다. 감마니아 12월 영업수익은 전월대비 약 405억원 증가했으며, 이를 토대로 계산해보면 리니지M 일평균매출은 19.3억원으로 추정된다.

대만 지역 출시 효과로 4분기 로열티매출은 14% 증가한 497억원으로 전망된다.

한편 리니지M 매출은 출시효과 제거에 따라 하향 안정화되는 추세이나 하락폭은 점차 줄어들 것으로 예상한다. 진성유저 중심의 이용 구도가 자리잡은 만큼 이용자 지표는 안정적으로 유지될 전망이다.

이에 따라 2018년 리니지M 일평균매출은 24억원으로 추정된다.

김한경 IBK투자증권 연구원은 “안정적인 국내 리니지M 매출과 대만 시장 추가 흥행으로 밸류에이션은 글로벌 피어 대비 매력적인 구간에 위치해있다”며 “1분기 중 기대할만한 신작 출시가 없어 단기 모멘텀 공백기로 판단하나, 연내 BS2, 리니지2M, 아이온 템페스트 등 강력한 IP 기반 모바일 게임들의 순차적인 출시를 고려할 때 중장기적 관점에서는 상승할 것”이라고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.