투자의견 매수와 목표가 8만6000원은 그대로 유지했다.

임플란트 보험적용 대상은 2016년 7월부터 70세에서 65세로 확대됐다. 이에 덴티움의 국내 매출은 2016년 15% 증가했다. 지난해 4분기에는 보험적용 대상확대가 없었다. 이를 감안하면 4분기 국내 매출성장은 전년동기대비 4.0% 감소할 것으로 내다봤다.

반면 수출은 전년 동기 대비 39% 증가할 것으로 예상했다. 4분기 관세청 기준 의료기기 및 기타수출 데이터는 원화강세 등의 영향으로 전년 대비 3% 감소했으나 덴티움의 주요 수출국가인 러시아(+6%), UAE(+38%)등으로의 수출은 양호했다는 것.

진 연구원은 "오는 7월부터 시행되는 임플란트 보험정책(임플란트 자기부담금 50%가 30%로 인하)으로 지난해 정체됐던 덴티움의 국내매출(2017년 +4% YoY)은 올해 하반기부터 다시 성장국면에 진입할 전망"이라며 "임플란트는 가격이 하락하면 수요가 증가하는 가격 탄력성 높은 제품이며 작년 64세였던 어르신은 올해부터 65세가 되는 만큼 보험 수혜자도 매년 늘어나 국내 시장은 다시 우호적 영업환경이 조성될 것"이라고 했다.

이어 "국내 점유율 2위(15%) 업체인 덴티움도 직접적 수혜를 입어 국내 매출을 전년 대비 9% 성장한 553억원으로 전망한다"며 "점유율 확대 및 고령화 추세에 따라 올해 수출은 1286억원(+29%)으로 추정한다"고 말했다.

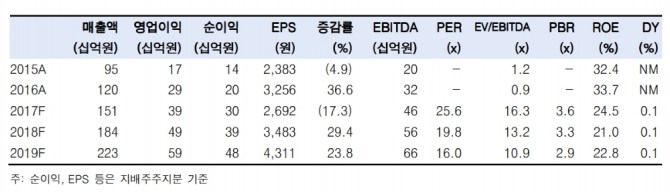

그는 "덴티움은 여전히 세계에서 가장 싼 덴탈업체 중 하나"라며 "올해 해외 덴탈 관련 업체들의 예상 평균 주당순이익(EPS)증가율은 14.4%에 불과하나 주가수익비율(PER)은 평균 28.9배(주가이익증가비율·PEG 2.0배)로 거래되고 있다. 반면 덴티움의 올해 예상 주가수익비율(PER)은 19.8배(PEG 0.6배)에 그쳐 여전히 밸류에이션 매력이 높다"고 덧붙였다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시] 엔비디아 10% 폭락에 나스닥지수 2% 급락](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042006032600384c35228d2f5175193150103.jpg)