SK하이닉스는 10일 10시 25분 현재 전날보다 1.93% 상승한 7만4100원에 거래되고 있다.

외인의 경우 공방을 벌이고 있다. C.L.S.A는 20만9312주 순매도중이다. 반면 SG는 13만6834주 순매수중이다.

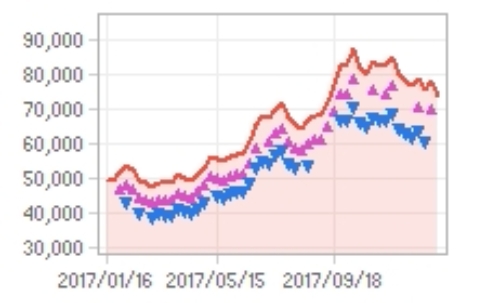

SK하이닉스는 최근 코스피가 2500선을 돌파하는 등 회복세에도 불구하고 한때 7만2000원까지 주저앉는 등 조정세를 보이고 있다.

이번 4분 실적은 증권가의 눈높이에 부합할 것이라는 전망이다.

KB증권에 따르면 4Q17 실적은 매출액 9.0조원 (+11% QoQ), 영업이익 4.3조원 (+16% QoQ)으로 시장컨센서스 영업이익에 부합하고, KB증권 추정치 4.1조원을 상회할 것으로 추정했다.

앞서 삼성전자의 경우 최근 원/달러환율 하락의 여파로 4분기 잠정실적은 시장기대치를 하회했다.

KB증권은 DRAM의 ASP 상승폭 확대로 2018년 연간 실적은 매출액 34.5조원 (+15% YoY), 영업이익 14.5조원 (+7% YoY)로기존 추정치 대비 각각 4%, 8% 상향 조정한다

다만 분기별 실적 모멘텀은 1Q18 이후 둔화될 수 있다는 것은 부담이다.

남대종 KB증권 연구원은 “1Q18 실적은 매출액 8.6조원 (-4% QoQ), 영업이익 4.0조원 (-7% QoQ)을 기록할 것으로 예상한다”며 “최근 아이폰 X를 중심으로 플래그십 스마트폰의 판매량에 대한 기대치가 낮아지고 있으며, PC 수요도 비수기에 진입함에 따라 DRAM과 NAND의 출하 증가율이 둔화되기 때문이다”고 말했다.

이어 투자의견 보유, 목표주가 8만원을 유지했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[현장] AI컴퓨팅 전력소비 줄이기에 '사활'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=2024041917582903842edf69f862c1182354136.jpg)

![[유럽 증시] 이스라엘 이란 타격에 유럽 3개국 지수 '동반 하락'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041720184501291a6e8311f6421814790164.jpg)