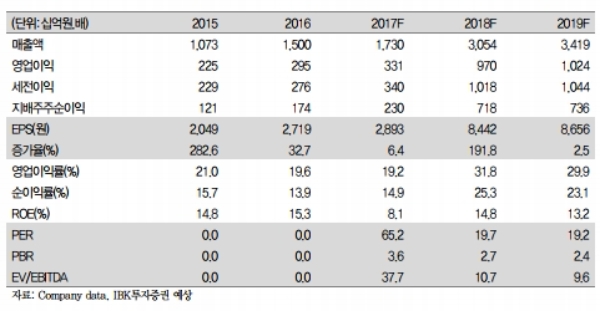

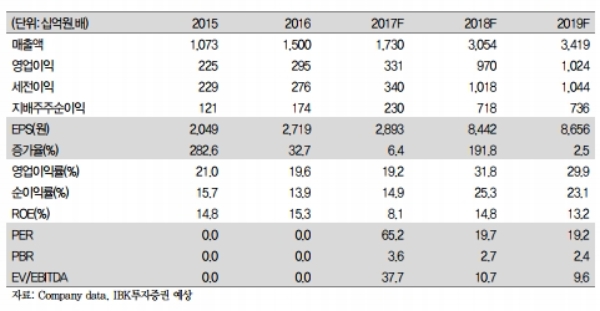

넷마블게임즈 17년 4분기 실적은 매출액 6079억원 (yoy +31%, qoq +5%), 영업이익 1145억원(yoy -3%, qoq +2%)으로 당사 기존 추정치는 크게 하회할 전망이다. 단 최근 1개월 컨센서스에는 부합할 것으로 보인다.

테라M의 경우에도 초반 흥행에는 성공했으나 매출 규모가 빠르게 하향 안정화된 것으로 보인다.

2종의 신작 출시에 따른 마케팅비(1064억원) 및 지급수수료(2492억원)의 상승으로 영업비용은 전분기대비 증가한 4934억원으로 추정된다.

신작 기대감은 여전히 유효하다는 진단이다.

넷마블게임즈는 2018년 상반기에만 3종(블레이드앤소울, 세븐나이츠2, 이카루스M)의 IP 기반 MMORPG 출시를 계획하고 있다.

블레이드앤소울 레볼루션은 흥행 PC MMO 기반 신작으로 라인업들 중 가장 기대감이 큰 상황이며 IP의 해외 인지도 역시 높아 글로벌 서비스 확장 측면에서도 유리하다는 지적이다.

김한경 IBK투자증권 연구원은 "넷마블게임즈 최근 주가는 고점 대비 약 17% 하락해 4분기 실적 부진과 모멘텀 공백을 상당부분 반영한 것으로 판단한다”며 “올해 상반기에만 3종의 MMORPG 출시가 예정되어 있는데다 NTP를 통한 추가적인 라인업 공개 역시 기대되는 상황이어서 주가 반등 가능성은 높다”고 말했다.

김연구원은 또 “중국 판호 발급 재개에 따른 최대 수혜주 중 하나로 언급되는 만큼 리니지2:레볼루션의 상반기 중국 서비스에 대한 기대감도 점차 반영될 전망"이라고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[모닝픽] 삼성SDI, 시니어 테크와 6년간 배터리 분리막 구매 계약](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042005594605447e8b8a793f7210178127232.jpg)

![[유럽 증시] 이스라엘 이란 타격에 유럽 3개국 지수 '동반 하락'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041720184501291a6e8311f6421814790164.jpg)