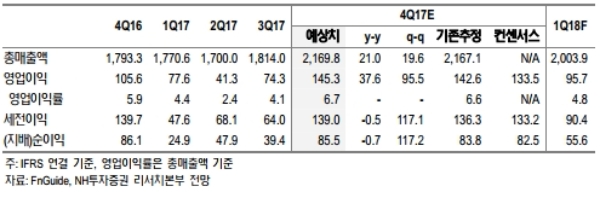

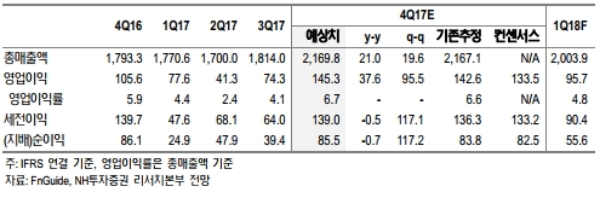

4분기 연결기준 총매출 2조1698억원(21% y-y), 영업이익 1453억원(38% y-y)으로 매출 및 이익 모두 시장 기대치를 상회하는 호실적이 추정된다.

의류판매호조, 판관비 효율화, 온라인몰의 수익성 상승 등으로 긍정적 시너지가 기대된다는 지적이다.

면세점은 총매출 3,591억원(90% y-y), 영업이익 72억원(흑자전환 y-y) 기록했을 것으로 추정된다.

올 한해 백화점의 수익성 개선세가 두드러질 전망이다. 3~5년 전 출점 및 리뉴얼 한 점포들의 수익성이 올라오고 있으며, 판관비 효율화도 지속되고 있기 때문이라는 지적이다.

동사의 신사업인 시코르(CHICOR)도 주목해야 한다는 분석이다. 시코르는 ‘한국의 세포라’를 콘셉트로 하는 백화점 화장품 전문 뷰티 멀티숍으로 작년까지 6개점을 오픈하여 좋은 반응을 얻고 있으며, 올해 본격적인 출점을 통하여 점포 네트워크를 확장시킬 계획이다.

이지영 NH투자증권 연구원은 "동사 근래의 주가상승에도 불구하고, 지속적인 호실적으로 2018E PER은 12배에 불과한 상황”이라며 “백화점에서 면세점으로 사업영역을 넓히고 있으며, 중장기적으로 화장품 전문점의 가능성까지 보여 밸류에이션 확장에 무리없는 구간이라고 판단된다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.