윤재성 하나금융투자 연구원은 "롯데케미칼의 올해 영업이익은 전년대비 19% 늘어난 3조4000억원으로 4년 연속 늘어나며 사상 최대치를 재차 갱신할 전망"이라며 "에틸렌과 비에틸렌의 화려한 콜라보가 펼쳐지기 때문"이라고 설명했다.

윤 연구원은 "중국 수요 개선의 주요인은 전자상거래 시장 확대에 따른 패키징 수요 증가와 폐기물(Waste PE) 수입규제 등에 따른 영향"이라며 "나머지 80%의 PE 수요처인 미국과 유럽, 남미, 동남아 등의 호전된 수요를 감안할때 글로벌 PE 수요는 적어도 5~6% 증가할 것으로 추정한다"고 말했다.

그는 "또 폴리카보네이트(PC)의 가격 상승세가 뚜렷하다"며 "폴리에스터(PET) 또한 업사이클에 진입했다"고 설명했다.

롯데케미미칼은 PC 34만톤(연간 기준)을 보유한 국내 최대업체다. 이를 감안하면 자회사인 롯데첨단소재의 뚜렷한 실적 개선세가 나타날 것이라는 설명이다.

그는 "배당 증대 가능성도 높다"며 "롯데지주 출범에 따른 지주사의 지분확보 등 영향력 강화와 배당재원으로의 활용 가능성 때문"이라고 말했다.

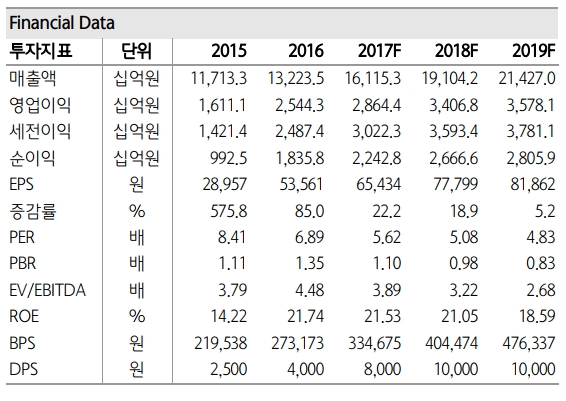

이어 "사상 최대 실적, 현저히 높아진 배당수익률, 극심한 저평가(주가순자산비율·PBR 0.97배, 주가수익비율·PER 5.1배)를 감안 시 적극 매수를 권한다"고 덧붙였다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.