유재선 연구원은 "점진적 탈원전, 월성 1호기 8차 수급계획 확정설비 제외, 노후 석탄설비 조기폐지 등 리스크 요인이 존재한다"면서도 "이번 정부 임기 이후에도 기저설비 증가는 확실하며 석탄설비 성능개선, 환경설비 강화를 추진하고 있어 단기적 실적감소 우려는 과도하다"고 평가했다.

다만 "이번 정부 임기 이후에도 기저설비 증가는 확실하며 석탄설비 성능개선, 환경설비 강화를 추진하고 있다"며 "단기적 실적 감소 우려는 과도하다"고 판단했다.

지난해 4분기 매출과 영업이익을 전년 동기 대비 각각 0.8%, 3251.8% 증가한 3734억원, 345억원으로 추정했다. 영업이익 증가률은 전년도 4분기에 발생한 일회성 비용인 통상임금 충당금 330억원의 기저효과 때문이다.

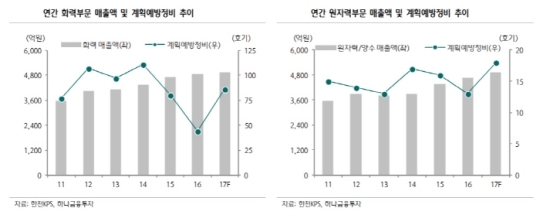

유 연구원은 "8차 전력수급기본계획에 따르면 올해 신규 원전 2기의 도입이 예정돼있다"며 " 국내 원전 정비물량 증가가 2023년까지 지속될 전망"이라고 설명했다.

손현지 기자 hyunji@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.