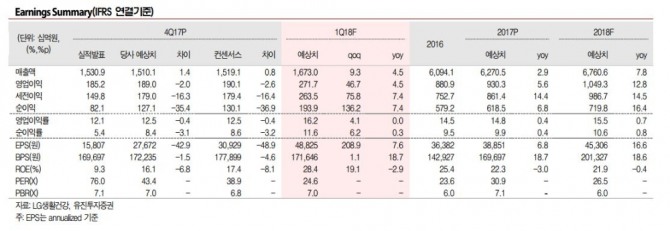

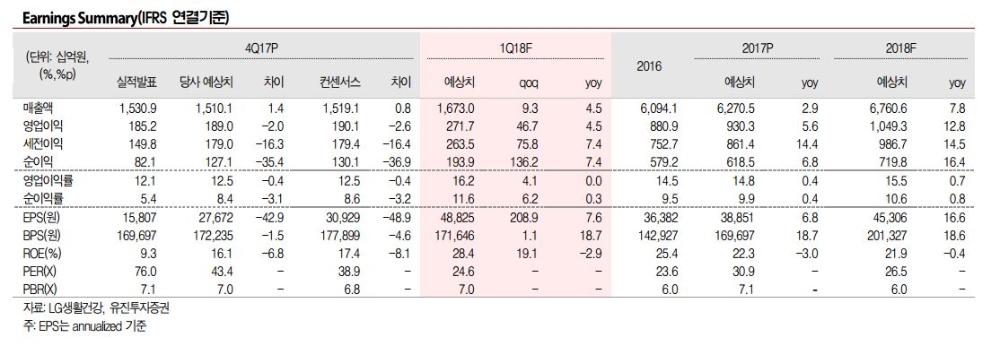

이선화 연구원은 "4분기 연결기준 매출액이 1조5309억원, 영업이익은 1852억원으로 시장예상치에 부합했다"며 "다각화된 사업 포트폴리오와 럭셔리 브랜드 위주의 매출 구성으로 상대적으로 사드의 부정적 영향이 크게 미치지 않았다"고 진단했다.

다만, 생활용품과 음료부문 영업이익은 각각 78억원, 82억원을 기록해 시장예상치를 크게 못미쳤다.

이 연구원은 "생활용품 시장의 축소, 유통사의 재고관리로 인해 매출 역성장이 가속화 됐다"며 "음료부문의 경우도 기존 탄산음료에 강점이 있었는데 설탕가, 유가 등 원재료 부담이 증가해 수익성이 부진했다"고 말했다.

이어 "LG생활건강의 주가는 2.1% 가량 하락 마감했는데 이는 보수적인 실적잠정치(가이던스) 때문"이라며 "IFRS15 도입으로 매출인식 변화가 생기는 과정에서 실질적으로 영업이익의 변동사항은 없는데 회사가 영업이익 가이던스를 2% 수준으로 전망해 시장의 실망감이 커졌다"고 설명했다.

손현지 기자 hyunji@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 인구 노령화 여파, 이젠 ‘75세’부터가 노인](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240425095633009479a1f3094311109215171.jpg)