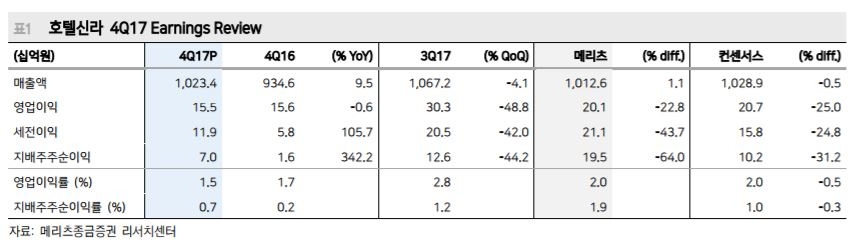

호텔신라는 지난해 4분기 연결기준 영업이익은 전년 동기 대비 0.6% 감소한 155억1900만원을 기록했다. 매출액은 1조234억4700만원으로 9.5% 증가했으며, 당기순이익은 70억2100만원으로 342.3% 늘어난 것으로 잠정 집계됐다.

호텔레저 부문은 4분기 신라스테이 영업 호조와 여행사업 확대로 영업이익은 56억원으로 흑자전환을 기록했다. 매출액은 전년 대비 17.1% 증가한 1159억원으로 집계됐다.

올해는 국내외 면세점 시장 점유율 상승으로 외형 성장이 기대된다. 국내 면세입찰 및 한중 관계 불확실성이 해소되면서 신라면세점의 주도권이 강화될 것으로 보이기 때문이다.

양 연구원은 "싱가폴 공항 면세점의 적자폭이 꾸준히 줄어들고 홍콩 면세점이 추가되면서 아시아 공항 면세점 점유율 확대가 예상된다"며 "홍콩지역에서 최근 중국인 관광객이 증가하고 있는 추세다"고 분석했다.

이어 "중국 중산층의 소득수준 상승에 따른 중국 럭셔리 소비 모멘텀 강화되고 있어 올해 18.6%의 높은 외형 성장이 예상된다"고 내다봤다.

손현지 기자 hyunji@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 퇴보하는 ‘이민자의 나라’…美 반이민 정서 확산](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240426105827034139a1f3094311109215171.jpg)