중국 철강업계는 정부 주도의 구조조정에 따라 작년 실적을 대폭 개선, 체질 변화를 위한 준비운동을 끝낸 것으로 평가된다. 국가통계국 자료에 따르면 작년 흑색금속업(철강 망간 크롬 등 정련 압연 가공업 포함)의 이익은 2016년의 2.8배에 이르는 3419억4000위안(57조7297억 원)에 달했다.

기업별로 보면 ‘톱10’ 기업 중 2개 사를 제외한 8곳이 일제히 생산량을 늘렸다. 전체 증가분의 절반 이상을 차지했다. 가동률은 평균 80%를 넘어섰다.

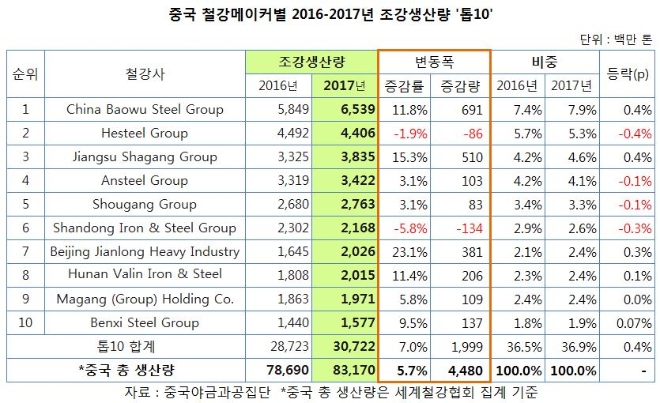

중국야금과공집단 자료에 따르면 작년 중국 ‘톱10’ 철강사의 조강생산량은 3억722만 톤을 기록했다. 전년 대비 7.0% 증가했다. 늘어난 물량만 2000만 톤에 육박했다. 같은 기간 중국 전체 조강생산량(8억3170만 톤, 세계철강협회 집계기준)은 5.7%(4480만 톤) 증가했다. 전체 증가분의 절반가량이 ‘톱10’에서 발생했다.

순위별로 보면 1위는 바오우그룹(Baowu Steel Group)으로, 작년 조강생산량은 6539만 톤을 기록했다. 전년 대비 11.8%(691만 톤) 급증했다. 2016년 바오산강철과 우한강철의 합병 효과로 그 규모가 획기적으로 확대됐다. 글로벌 시장에서는 아르셀로미탈에 이어 2위 철강공룡으로 재탄생했다.

2위는 헤스틸그룹(Hesteel Group)으로 4406만 톤으로 집계됐다. 전년 대비 1.9%(86만 톤) 감소했다. 2008년 당산강철과 한단강철의 합병으로 몸집을 키웠다.

중국 최대 민영사로 잘 알려진 사강그룹(Shagang Group)은 3위에 올랐다. 작년 3835만 톤을 기록, 15.3%(510만 톤)의 높은 증가율을 기록했다.

안산강철그룹(Ansteel Group)은 3422만 톤이다. 전년 대비 3.1%(103만 톤) 늘어났다. 2010년 판쯔화강철이 2010년 안산강철에 흡수합병됐다. 국내에는 수도강철로 잘 알려진 샤오강그룹(Shougang Group)은 2763만 톤으로 31.%(83만 톤) 증가했다.

이 외에 대부분은 현대제철과 비슷한 규모로 중국 내 입지를 굳히고 있다. 산동강철그룹(Shandong Iron & Steel Group) 2168만 톤, 북경장룽중공업그룹(Beijing Jianlong Heavy Industry) 2026만 톤, 후난발린강철그룹(Hunan Valin Iron & Steel Group) 2015만 톤, 마강그룹(Magang (Group) Holding Co.), 번시강철그룹(Benxi Steel Group) 1577만 톤 등이다.

이와 같은 대형사들의 비중은 갈수록 확대될 전망이다. 정부가 대형사들의 비중을 50% 이상으로 확대할 방침이기 때문이다. 작년 ‘톱10’이 중국 전체에서 차지하는 비중은 36.9%를 기록했다. 전년 대비 0.4%p 상승했다. 바오우그룹은 7.9%의 비중을 나타냈다. 헤스틸은 5.3%으로, 바오우그룹과 함께 유일하게 5%를 웃돌았다. 사강과 안강은 4.6%, 4.1%씩으로 뒤를 이었다. 번시강철은 1.9%로 비중이 가장 낮았다.

이들이 중심이 된 중국 철강업계는 올해부터 고급재 생산체제를 갖추기 위한 본격적인 행보에 들어선다. 작년까지 노후설비와 불법강재 생산 및 경쟁력 없는 철강사 중심의 구조조정을 단행했다. 과거 저급재 중심의 중국의 공세는 포스코 현대제철 등이 우위를 점하고 있는 자동차 가전 에너지 등의 강재에 초점이 맞춰질 것으로 예상되고 있다.

김종혁 기자 jhkim@g-enews.com