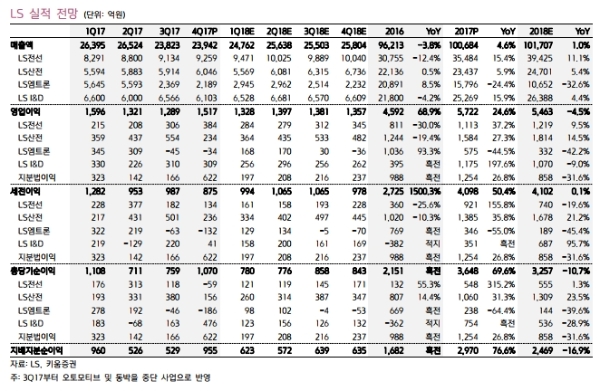

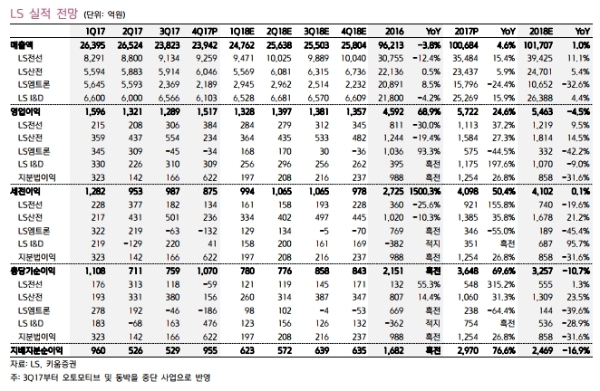

4분기 영업이익은 1,517억원(QoQ 18%, YoY 16%)으로서 앞서 실적을 발표한 산전 부문의 부진에도 불구하고 시장 예상치(1246억원)를 웃돌았다.

그렇다 하더라도 우호적인 동 가격 추이와 더불어 주력인 전선과 I&D 부문의 실적이 기대 이상이었다는 점에서 질적으로도 양호했다는 평이다.

올해 영업이익은 5463억원(YoY -5%)으로 예상된다. 오토모티브와 동박 사업 중단, 동제련의 일회성 이익 등의 기저효과를 고려하면 안정적인 성장세가 이어질 전망이다. .

주목해야 할 포인트로서 1) 전기동 가격이 전년 대비 높은 수준을 유지하고 있어 I&D, 전선, 동제련 부문의 사업 환경이 호전될 것이고,전력선의 수주가 크게 늘어 있다. 2) Superior Essex는 미국 정부의 인프라투자 확대에 따른 수혜와 더불어 법인세 인하 효과를 직접적으로 누릴 것이

다. 3) 연결 순차입금이 3조원으로 줄어든 상태에서 오토모티브 및 동박 매각에 따른 추가적인 재무구조개선 등을 제시했다.

김지산 키움증권 연구원은 "올해도 우호적인 동 가격과 더불어 I&D, 전선, 동제련의 업황이 호전될 것이고, 전력선의 수주가 크게 늘어 있다”며 “SPSX는 미국 인프라 투자 확대에 따른 수혜와 함께 법인세 인하 효과도 직접적으로 누릴 것이다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시] 엔비디아 10% 폭락에 나스닥지수 2% 급락](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042006032600384c35228d2f5175193150103.jpg)