주영훈 연구원은 "이마트는 2018년 가이던스로 연결 순매출액 17조3100억원, 별도 총매출액 15조4700억원을 제시했다"면서 "이는 각각 전년 대비 9.0%, 6.9% 늘어난 수준"이라고 말했다.

국내 오프라인 할인점 산업은 규제와 이커머스(E-commerce)시장 확대에 따른 어려움을 겪고 있다. 이에 따라 할인점 업체들은 신규 성장동력을 확보하는 게 무엇보다도 중요한 시점이다.

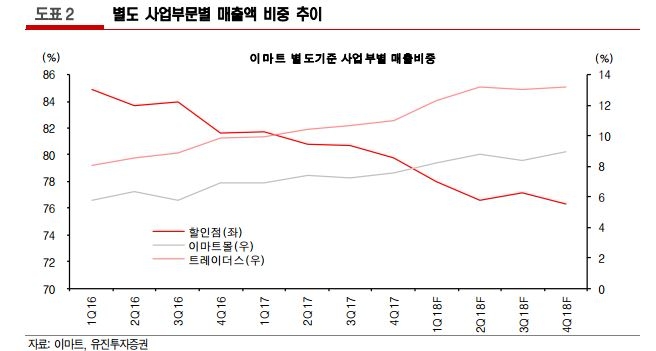

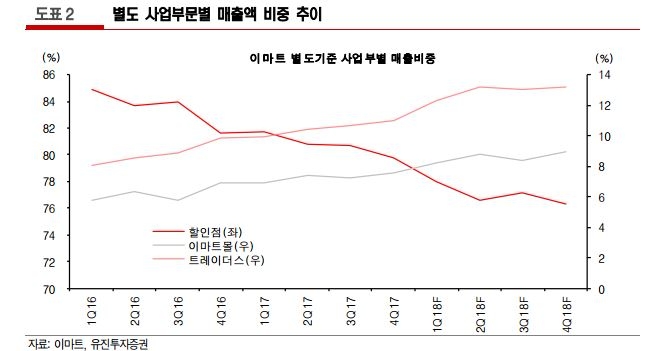

주 연구원은 "업황이 좋지 않은 상황에서 업계 1위인 이마트는 창고형 할인매장인 트레이더스와 온라인몰 사업 비중을 20% 이상까지 끌어올리며 성공적으로 변모했다고 볼 수 있다"고 평가했다.

온라인 부문의 경우 신세계와 온라인사업 별도법인 설립 추진, 1조원 이상의 투자 유치를 통해 2023년까지 총매출액 10조원을 목표로 삼은 만큼 향후 전사 실적에서 차지하는 비중이 더욱 빠르게 확대될 전망이다.

주 연구원은 "온라인 부문은 손익 측면에서 턴어라운드가 기대된다"며 "이커머스 가치에 따른 밸류에이션 재평가가 가능한 시점"이라고 진단했다.

손현지 기자 hyunji@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.