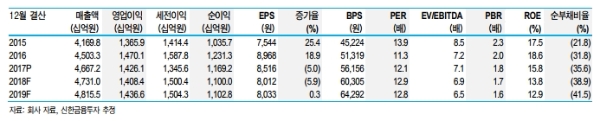

1Q18 연결 매출액은 1.2조원(+2.2% YoY, 이하 YoY), 영업이익은 3889억원(-1.7%)을 전망한다.

4Q17 기준 6~7%에 달한 기존 궐련 내 전자담배 점유율은 1Q18 기준 8~9%까지 확대가 예상된다.

1월 전자담배 흥행의 중심에는 ‘핏’이있다. ‘핏’의 월 판매량은 1억 개비로 추정된다. 압도적 수요를 감안할 때 생산량의 대부분이 판매량으로 이어졌을 가능성이 높다. 1Q18 전자담배 내 점유율은 20%까지 급상승할 전망이다(4Q17 평균 3~4% 추정).

가장 중요한 주가 핵심 지표는 국내 점자담배 점유율이라는 분석이다.

기존 장비를 개조한 2개 전자담배 라인에서의 월 판매량은 1억 개비 내외로 추정된다. 하반기에는오랫동안 기다린 고속 설비(2개 라인) 도입이 예상된다.

이에 따라 4Q18부터 가동을 가정할 경우 분기 점유율은 35%까지 수직 상승할 가능성이 높다. 전국 유통에들어가는 이 시점의 전자담배 이익률은 기존 궐련과 유사할 전망이다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[영상 시승] 전기차 고민이라면? 그냥 아이오닉 5 사~! 2024년형...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042707324903509c35228d2f5175193150103.jpg)

![[뉴욕증시] 알파벳·엔비디아 폭등에 3대 지수 일제히 상승](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042705504802175c35228d2f5175193150103.jpg)