한영수 연구원은 "지난해 4분기 영업적자 785억원, 지난해 연간 영업적자 1972억원을 기록했다"며 "이는 지난해 12월 9일 공시를 통해 연간 영업적자를 919억원으로 예고한 것에 비해 적자폭이 더 확대된 수준"이라고 분석했다.

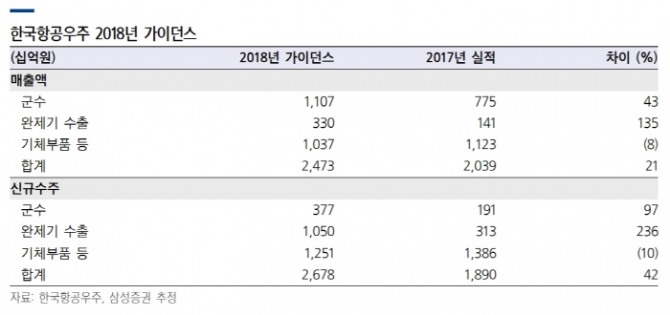

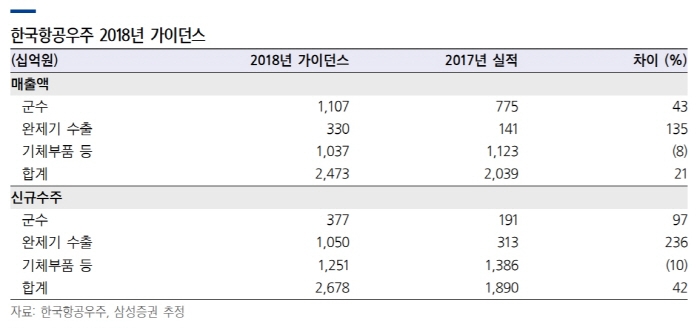

한국항공우주는 올해 매출 전망치로 2조 4734억원을 제시했다. 이는 지난해 발표한 매출 대비 21%가량 증가한 수준으로 다소 실망스럽다고 판단했다.

2017년에 군수에서 수리온 납품중단 이슈가 발생한 바 있다. 아울러 상당한 비용을 매출 차감형식으로 회계 처리했음을 감안하면 올해 실제 외형성장은 매우 미미한 수준이라고 전망했다.

한 연구원은 "한국항공우주는 상장 이후 상당기간 동안 해외 일류 방산업체 대비 프리미엄에 거래됐다"면서 "당시 높은 밸류에이션 멀티플은 경쟁사 대비 예측 가능하고 높은 이익 성장에 근거했다"고 설명했다.

이어 "올해는 부진한 외형성장으로 밸류에이션 프리미엄의 근거가 상당부분 희석된 상태"라며 "수주정상화에 후행하는 실적정상화에는 다소 시일이 소요될 것"이라고 진단했다.

손현지 기자 hyunji@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕채권] 지표 호조에 美 국채 수익률 큰 폭 상승...10년물 4....](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240419053932038683bc914ac7112232215111.jpg)

![[모닝픽] 아르헨 살타 의회, 포스코 광산 활동에 대한 보고서 요...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041905430507165e8b8a793f7210178127232.jpg)