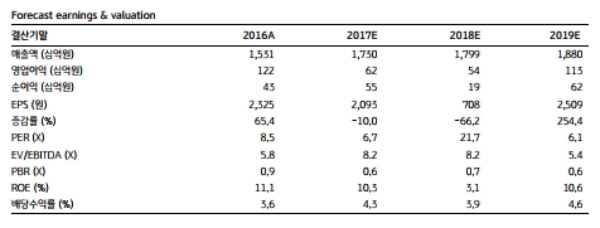

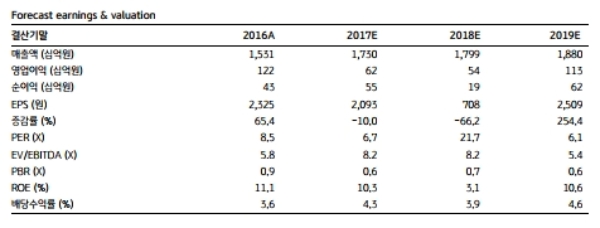

턴어라운드의 근거는 1) 펄프가격 안정화 2) 잉여현금흐름을 활용한 지속적인 부채 (이자비용) 감소이다.

특히 FIBRIA 등 2017년 증설 물량이 2018년 상반기에 본격적으로 시장에 유입되는 만큼 펄프 가격 하락세는 당분간 지속될 가능성이 높다는 지적이다.

또한 산업용지의 원재료인 고지 가격 하락세도 영업이익 턴어라운드 가능성을 높이는 요인이다.

2017년부터 시작된 중국의 고지 수입 감소 조치로 인해 중국을 제외하고, 고지의 공급 초과가

지속되고 있으며 이는 가격 하락으로 이어지고 있다는 분석이다.

장윤수 KB증권 연구원은 "펄프 및 고지 등 원재료 가격 하락, 그리고 제품 가격 인상 가능성 등을 고려할 때 2018년 이익 회복가능성은 높아 보이는 반면, 역사적 저점 수준의 PBR, 4% 수준의 배당수익률 등으로 인해 주가의 하방 리스크는 매우 제한적인 것으로 판단된다”며 “Risk/return 관점에서 매우 우호적인 상황으로 보인다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] '금요일도 주말' 美 경제계 어떤 변화 올까](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240416103406003289a1f3094311109215171.jpg)

![[홍콩 ELS] 은행 “자율배상” VS 투자자 “차등배상 철회” 청원...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240416123058052178385735ff1211216236.jpg)