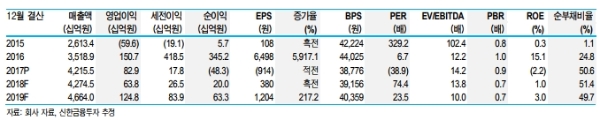

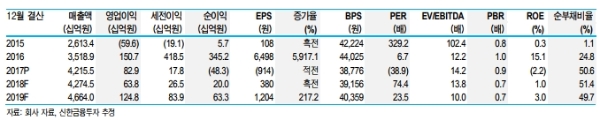

4분기 매출액 1.5조원(+31.5%), 영업이익 463억원(+51.9%), 순손실 577억원(적자전환)을 기록했다. 컨센서스 영업이익 478억원에 부합하는 실적이다.

한화파워시스템은 공기가 지연된 사업들의 납품 완료로 영업이익 65억원을 기록해 흑자전환에 성공했다.

수출 비중이 77.0%인 시큐리티 사업부는 달러 약세로 영업적자가 176억원(3Q -49억원)으로 확대됐다.

GTF 엔진의 RSP2) 투자 비용은 286억원이 반영됐다. 영업외로는 외화손실 100~150억원(신한 추정), 법인세 과징금 200~250억원, 법인세 추가 납부액 600억원이 발생해 순손실을 기록했다.

한편 2018년 매출액 4.3조원(+1.4% YoY), 영업이익 638억원(-23.1% YoY)을 전망한다. K-9 자주포 수출액, TICN 매출 인식 확대(2,500억원, +25.0% YoY)는 지속될 전망이다.

고마진인 K-9 자주포 수출액은 1,877억원(+35.8% YoY)이 예상된다.

황어연 신한금융투자 연구원은 "GTF 사업가치 0.9조원(순현금 유입액에 할인율 5% 적용), 영업가치 0.4조원(2018F 순이익 200억원*글로벌 피어 20배), 한국항공우주 지분가치 0.2조원(할인율 30%)을 적용한 목표주가는 2만9000원이다”라며 “RSP 비용 확대로 실적 부진이 예상된다. 결과를 예측할 수 없는 한국항공우주의 APT 사업(4~5월 발표 예정) 수주 외에는 주가 상승 모멘텀이 부재하다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 美달러 '초강세'·中위안 '초약세' 심화...양국 통상 분쟁 격화 예고](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240424081210010656b49b9d1da17379164136.jpg)