투자의견 중립(HOLD)을 유지하고 목표주가는 3만9000원에서 3만2000원으로 내렸다.

김 연구원은 "1~2월 누적 도매 판매 역시 전년 동기대비 14% 감소한 8만2000대 수준에 그치고 있어 기아차의 미국 내 판매 부진은 오는 2분기까지 지속될 전망"이라며 "하반기 기저효과 및 대형 SUV 신차 출시 등을 통해 북미 판매의 반등이 기대되나 그전까지 돌파구는 보이지 않는다"고 설명했다.

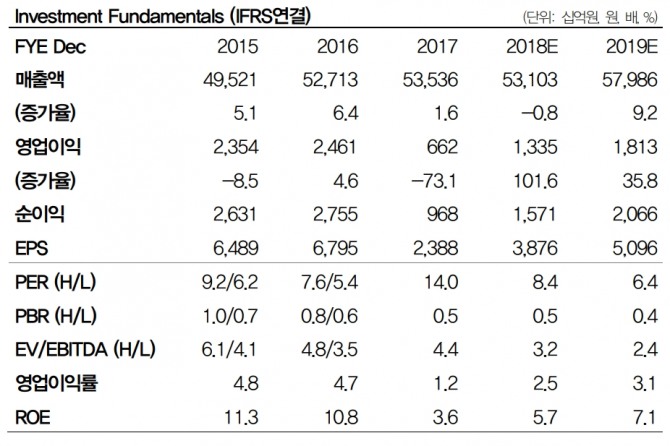

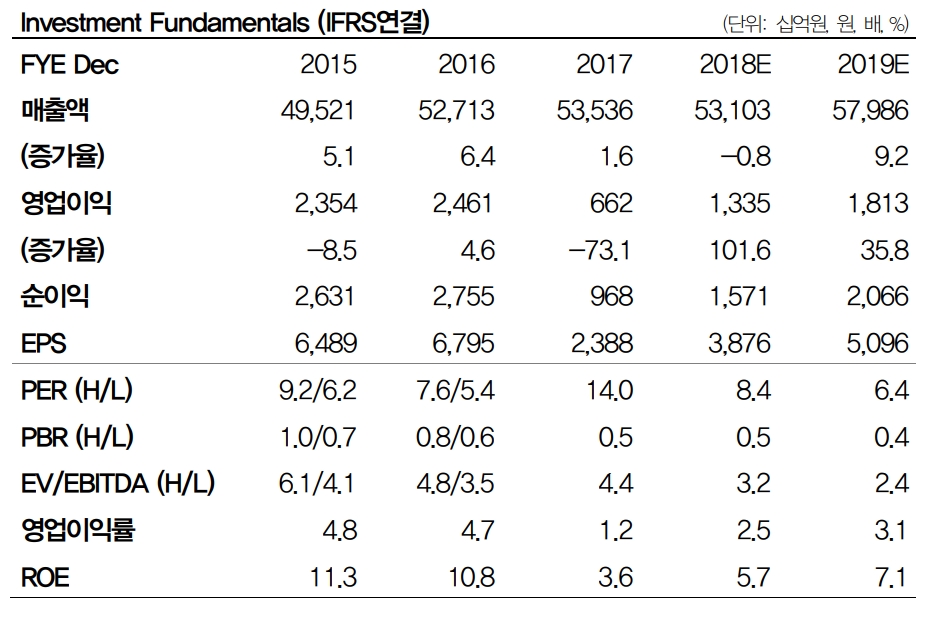

그는 "원화 강세 및 비용증가에 의한 실적 부진은 올해도 계속될 전망"이라며 "이에 기존 올해 추정치를 영업이익 기준 19.7% 내린다"고 했다.

1분기 영업이익은 북미 부진의 극심화로 인해 전년대비 23.3% 줄어든 2935억원으로 시장 기대치(3422억원)를 밑돌 것으로 예상했다.

이어 "올해와 내년 기대 주당순이익(EPS) 평균 4486원에 기존 타깃 주가수익비율(PER) 7.1배를 적용해 목표주가를 내렸다"며 "하반기에 북미에 출시될 대형 SUV를 비롯한 신차가 경쟁사와의 SUV 대결에서 경쟁력을 보여주기 전까지 투자의견 상향은 어려운 상황"이라고 덧붙였다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.