김현용 이베스트투자증권 연구원은 "단통법 핵심조항 일몰 이후 6개월이 지나가고 있지만, 당초 우려했던 무선 마케팅 경쟁격화 양상은 제한적일 것으로 보인다"며 "이와중에 LG유플러스는 지난달 하순 속도·용량 제한이 없는 무제한 요금제를 업계 최초로 출시하며 1분기 무선 순증가입자수는 전분기에 준하는 양호한 수준이 예상된다"고 했다.

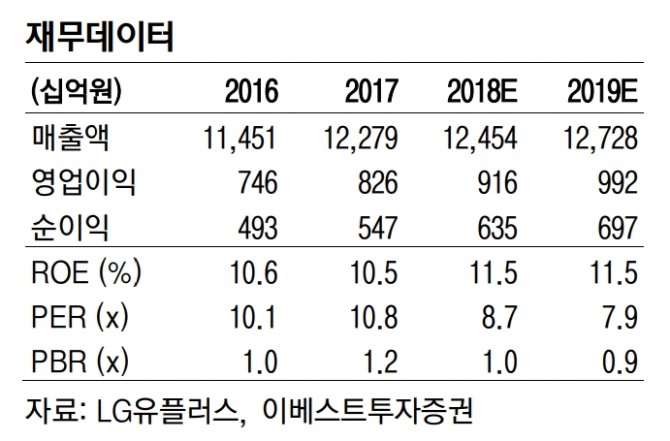

김 연구원은 "LG유플러스의 1분기 실적은 매출액 3조106억원(전년대비 +4.5%), 영업이익 2105억원(+3.8%)으로 시장기대치 (영업이익 2117억원)에 부합할 전망"이라며 "당초 예상에 비해 무선 마케팅 비용 집행이 효율적으로 통제된 가운데, 차별화된 요금제를 통한 양질의 가입자 유치가 이어질 것"이라고 했다.

이어 "주파수 경매와 지방선거가 끝나는 하반기부터는 통신업 모멘텀이 회복될 것"이라며 "현 주가는 올해 예상실적 대비 PER 8.7배에 해당하여 벨류에이션 밴드 하단부에 위치하고 있어, 상저하고의 업황 흐름을 감안시 매수에 나설 구간이라 판단된다"고 덧붙였다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시] 엔비디아 10% 폭락에 나스닥지수 2% 급락](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042006032600384c35228d2f5175193150103.jpg)