롯데푸드는 올해 델리카/육가공 부문의 수익성 개선에 힘입어 영업이익률이 전년대비 개선될 것으로 기대된다.

육가공은 주요 경쟁사의 판가 인상으로 인해, 동사의 가격 전가력이 회복될 것으로 기대되며, 원료가 부담은 점차 안정화될 것이라는 분석이다.

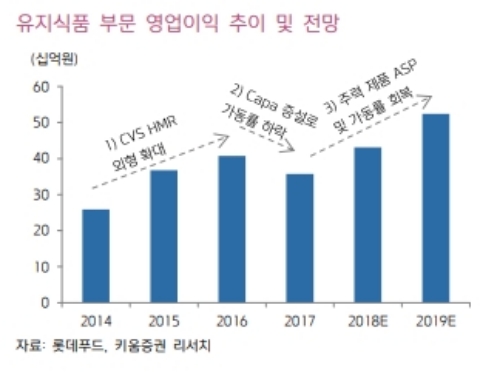

이에 따라 유지식품과 육가공 부문을 중심으로 동사의 수익성이 개선될 것으로 기대된다.

원재료 단가 흐름과 높은 배당수익률도 매력적이라는 지적이다.

동사의 유지 사업부와 육가공 사업부는, 해외에서 원유와 전지를 수입해서 제품을 생산하고 있다.

올해는 원/달러 환율 하락으로 인해, 전반적으로 수입 단가가 안정화 되어 있기 때문에, 전사 실적 가시성이 높은 편이라는 분석이다.

게다가, 그룹에서 상장 계열사의 배당성향을 30% 수준까지 끌어올리려 하고 있기 때문에, 추가적으로 주당 배당금이 상승할 가능성도 있다는 지적이다.

박상준 키움증권 연구원은 ".빙과/유가공부문의 실적 우려가 대체로 주가에 반영된 가운데, 올해 유지식품/육가공 부문의 실적 턴어라운드가 동사의 주가 흐름에 긍정적으로 작용할 것으로 기대된다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.