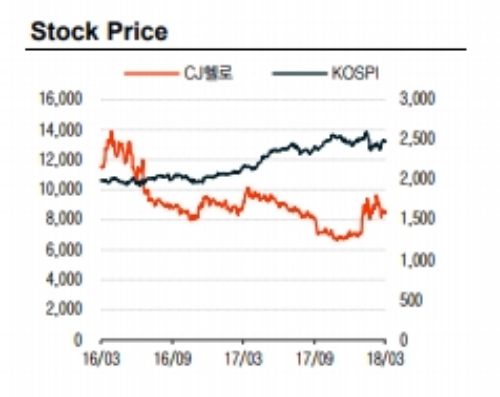

1분기 실적은 영업수익 2,810억원(YoY +2.1%), OP 178억원(YoY +1.1%)으로시장기대치에 대체로 부합할 전망이다.

매출액은 인터넷 매출 감소를 케이블 매출 증가가 충분히 메이크업하고, MVNO의 소폭 증가, 그리고 렌탈사업이 포함된 기타매출의 증가에 기인할 것으로 보인다.

전략적 방향성은 디지털케이블과 MVNO를 핵심사업으로 하고, 출혈성 가입자 확대 경쟁보다는 가입자 믹스 개선에 따른 ARPU 증가를 통해 수익성을 도모하는 것으로 요약된다.

아울러 렌탈을 비롯한 신규사업에서의 시장 침투를 통해 전사 매출액을 점진적이고 지속적인 성장 가능 상태로 올려 놓는 것이 목표다.

실제로 디지털케이블 ARPU는 작년 2분기를 바닥으로 상승을 지속하고 있으며, MVNO의 경우 LTE 가입자 비중이 60%에 달하며 ARPU도 역사적 고점을 지속 경신중이라는 지적이다. .

김현용 이베스트투자증권 연구원은 "영업이익레벨은 여전히 M&A 이슈 이전의 연간 1000~1100억원에 못 미치고, ARPU 증가는 긍정적이지만 핵심 가입자 성장이 제한적인 상황으로 매출 증가에 한계가 존재한다고 판단하기 때문이다”며 “다만, 매출성장성 회복 신호가 포착되고 수익성 중심의 전략적 방향성은 긍정적이다. 7% 이상의 영업마진 회복, 신사업의 연착륙, 2~3% 대의 YoY 매출성장 기조지속의 조건이 올해 안으로는 충족할 가능성이 있어 예의주시가 요구되는 상황이다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕채권] 지표 호조에 美 국채 수익률 큰 폭 상승...10년물 4....](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240419053932038683bc914ac7112232215111.jpg)

![[모닝픽] 아르헨 살타 의회, 포스코 광산 활동에 대한 보고서 요...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041905430507165e8b8a793f7210178127232.jpg)