매출 5.8조원(+4% yoy, -5% qoq), 영업이익 3.600억원(-13% yoy, +172% qoq) 전망이다.

하지만, KT가 평창 동계올림픽 공식후원사로 광고비가 증가한 것을 감안하면, 총 마케팅비용은 6.9천억원으로 7% 증가할 것으로 추정된다.

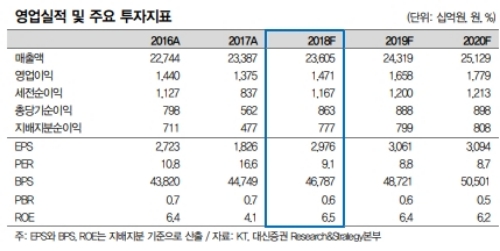

ARPU는 선택약정 할인율 상향 영향으로 전년 동기대비 1.1% 하락할 전망이다.

인터넷과 IPTV는 가입자와 ARPU 증가에 힘입어 전년 동기대비 매출 10% 성장할 것으로 보인다.평창 공식후원사로서의 광고선전비 증가 영향을 제외하면, 무선의 요금인하에도 불구하고 유선의 매출 상승으로 전년과 동일한 영업이익을 달성하는 양호한 실적이 전망된다.

다만, 단말 보조금 및 약정할인을 약정기간 동안 단말매출과 서비스 매출에 나눠서 인식하는 IFRS 15 도입은, 당기 매출 및 비용의 이연과 과거 매출 및 비용의 소급이 동시에 발생하기 때문에, 실적의 불확실성으로 작용할 것이라는 지적이다.

김회재 대신증권 연구원은 “목표주가는 3Q17부터 시작된 요금인하(선택약정 할인율 상향, 취약계층 요금감면 확대)영향을 반영하여 하향 조정한다”며 “하지만 5G의 leading company이므로 탑픽을 유지한다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 美달러 '초강세'·中위안 '초약세' 심화...양국 통상 분쟁 격화 예고](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240424081210010656b49b9d1da17379164136.jpg)