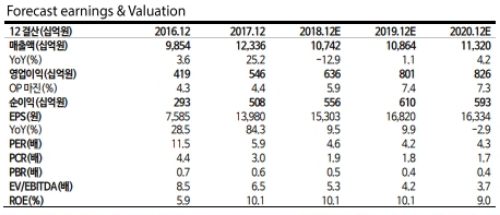

1Q18 매출액 2.7조원(YoY +9.0%), 영업이익 1510억원(YoY +65.4%)으로 추정된다.

18년 매출액 10.7조원(YoY -12.9%), 영업이익 6360억원(YoY +16.6%)으로 전망된다.

‘15년 분양물량 순차적 준공에 따른 주택 매출(YoY -17.8%)감소 • 울산 S-Oil 프로젝트 준공에 따른 플랜트 매출(YoY -50.1%) 급감 여파로 별도 매출액 8.9조원(YoY -20.1%)으로 크게 역성장할 것으로 보인다.

하지만 토목 비용 선반영에 따른 흑자 전환(420억원, YoY +2,320억원), 삼호 연결 온기 반영 효과(YoY +490억원)에 연간 영업이익의 개선이 지속될 전망이다.

백광제 교보증권 연구원은 "18년 분양 계획 2만7000세대(3월 기준 1만세대 분양) 및 하반기 이후 국내 플랜트 발주 물량 고려시, 주택 • 플랜트 매출 감소에 따른 역성장 일시적”이라며 “19년 이후 매출액 성장 재개될 것으로 매수 추천한다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[모바일 랭킹] 작혼, '블루 아카이브' 컬래버 후 매출 119위→11...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042016003305766c5fa75ef8612254575.jpg)

![[뉴욕증시] 엔비디아 10% 폭락에 나스닥지수 2% 급락](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042006032600384c35228d2f5175193150103.jpg)