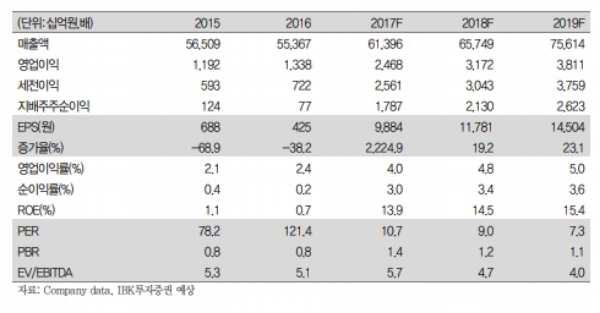

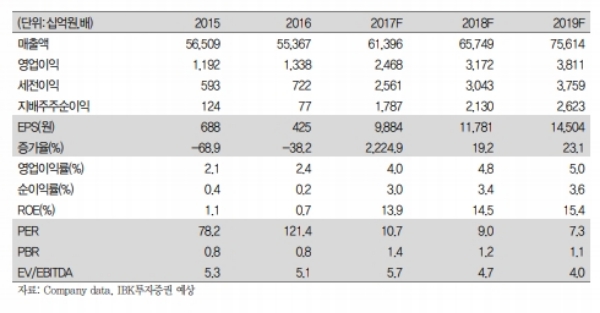

LG전자의 2018년 1분기 매출액은 2017년 1분기 대비 2.2% 증가, 2017년 4분기 대비 5.7% 감소한 13조 5,773억원으로 예상한다.

LG전자의 2018년 1분기 영업이익은 2017년 1분기 대비 2.5% 증가, 2017년 4분기 대비 3배 이상 증가한 8776억원으로 추정된다.

MC사업부를 제외하면 전 사업부 영업이익이 2017년 1분기 대비 소폭증가할 전망이다.

LG전자의 2018년 영업이익은 2017년 대비 28.1% 증가한 2조 8386억원으로 예상된다..

이미 안정적인 수익성을 보이고 있는 HE/H&A 사업부 영업이익은 10% 내외의 증가가 예상된다.

MC사업부는 영업적자의 규모가 2017년 대비 3000억원 개선될 것으로 기대한다.

김운호 IBK투자증권 연구원은 “현재 주가는 투자 매력이 높다고 판단되고, 개선된 ROE는 안정적으로 유지될 수 있을 것으로 기대된다”며 “H&A, HE 사업부의 이익의 안정성이 유지될 것으로 예상하고, 2018년 1분기 이후의 계절성을 고려할 시기라고 판단하기 때문이다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] '무광고 원칙' 테슬라, 머스크 개인회사 X에 광고 집행 논...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240418101518015049a1f3094311109215171.jpg)