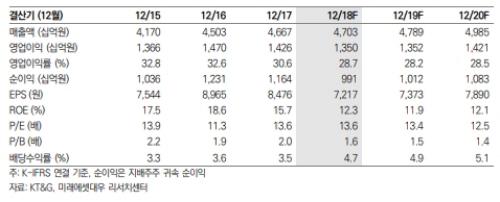

KT&G의 18년 1Q 연결 실적은 매출액 5.2% 감소, 영업이익 16.4% 감소를 예상한다. 국내내수 담배 판매량 감소와 수출 부진이 겹쳤기 때문이다.

1Q 기존 담배 점유율은 61%로 전년 수준은 유지한 것으로 보며, 1Q 전자담배(FiiT)의 판매량은 약 1.5억개비(월 0.5억개비), 점유율은 10~12%로 추정된다.

KT&G의 전자담배(릴, 핏)는 3월말에 전국 판매로 확대됐다는 진단이다. 전자담배 시장 비중(전자담배/전체담배)은 18년 10.5%, 19년 18.8%, 20년 27.5%으로 추정된다.

전자담배에서 핏(FiiT) 점유율은 17년 2.8%에서 18년 21.6%, 19년 31.1%, 20년 42.0%로 상승할 것으로 전망된다.

전자담배의 수익성은 18년 상반기에는 적자를 보일 전망이다.

하지만, 월 2억개비 판매가 예상되는 하반기부터는 BEP(손익분기점)는 가능할 전망이다. 19년 중반에는 일반담배 수준, 20년에는 일반담배보다 마진이 높아질 것이라는 분석이다.

전자담배 시장 성장은 KT&G에 악재가 아니라 장기적으로 성장의 기회가 될 수 있다는 지적이다.

백운목 미래에셋대우 연구원은 "KT&G는 전자담배 핏(FiiT)의 판매 증가, 담배 수출 지역 확대, 수원 부지 개발 시작, 높은 배당수익률, 해외 유사업체 대비 Valuation 등을 고려하면 현재 주가는 매수하기에 적합한 가격으로 본다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.