대상은 라이신 수출 호조에 힘입어, 소재 부문의 실적이 견조할 것으로 전망된다.

동사의 라이신 매출에서 수출 비중이 약 85%인 점을 감안한다면, 1분기 소재 실적도 작년 4분기처럼 호조를 보일 것이라는 지적이다.

동사는 백광산업으로부터 라이신 사업 부문을 양수한 이후에, 1) 전력비 효율화와 수율 개선을 통한 원가경쟁력 강화, 2) 유럽/아시아 거래선 개척을 통해, 꾸준히 매출액이 증가하고 있다.

또한, 글로벌 라이신 시황도 견조한 편이기 때문에, 소재 부문의 실적 성장세가 기대된다

인도네시아 전분당 사업부도 턴어라운드가 빨라질 가능성이 높다는 진단이다. 1) 전분당 매출액이 매분기 증가하고 있고, 2) 수율이 점차 개선될 가능성이 높으며, 3) 인도네시아 옥수수 가격도 하락할 가능성이 있기 때문이다

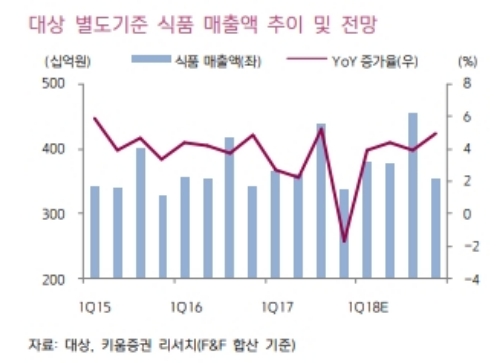

박상준 키움증권 연구원은 "올해 식품 부문의 마케팅 비용 증가에도 불구하고(김치/HMR), 라이신 수출 호조와 인도네시아 전분당 사업의 턴어라운드에 힘입어, 영업이익이 전년대비 +21% 성장할 것으로 기대된다”며 “밸류에이션도 Peer 대비 낮은 편이기 때문에, 現 주가는 매수하기에 매력적인 레벨로 판단된다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 퇴보하는 ‘이민자의 나라’…美 반이민 정서 확산](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240426105827034139a1f3094311109215171.jpg)

![[속보] 美 3월 근원 PCE 물가, 전년比 2.8% 증가...시장 예상치 ...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240426212148010594a01bf698f12113517828.jpg)