현대차그룹이 현대모비스를 중심으로 형성되어 있는 순환출자 구조 해결을 위해 현대모비스 인적분할을 단행했다.

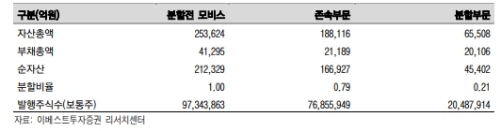

현대모비스는 존속법인과 분할법인이 각각 0.79: 0.21 의 분할비율이 적용되며, 분할법인의 현대글로비스와의 분할합병비율은 1:0.614 로 현대모비스 주주는 1 주당 현대글로비스 주식 0.614주를 지급받게 되는 구조이다.

현대모비스 존속법인의 예상 가치는 약 24.9조원으로 추정되고, 합병 글로비스의 예상 가치는 약 18.2 조원으로 추정되어 양 사는 각각 현재 시가총액 대비 현대모비스는 17.5%, 현대글로비스는 약 21%의 Upside 가 존재하는 것으로 추정된다

지배구조 개편 과정이 진행됨에 따라 현대모비스 존속법인→ 현대차 →기아차→현대글로비스 로의 구도가 정해질 전망이다

유지웅 이베스트투자증권 연구원은 “현재 중국 의존도가 높은 현대모비스의 핵심부품 포트폴리오를 감안하면 급하게 보다는 점진적으로 이뤄질 것으로 보인다”며 “다만 현재 글로벌 주요 tier1 부품업체들이 spin-off 를 하거나 발표를 하면서 가치상승이 동반되고 있어 어쨌든 장기적으로는 현대모비스의 기업가치 상승을 기대할 필요가 있다”고 말했다.

유연구원은 또 “현대글로비스는 현대모비스 국내 A/S사업부문과 합병시 안정적 현금흐름을 바탕으로 미래 먹거리에 적극적인 투자가 이뤄지며 그룹사의 비전 제시에 동참할 것으로 보인다”고 덧붙였다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.