M&A 효과를 앞세운 미주와 본사의 반등이 투자포인트다.

연간 500억원 이상의 매출총이익이 추가로 증가하는 효과가 있다. 본사(국내) 반등도 임박했다는 진단이다.

2018년 본사 매출총이익은 5.1% 증가한 1327억원이 기대된다.

3년의 부진을 뒤로 하고 성장이 재개된다. 국내 광고 시장은 글로벌 이벤트 효과에 힘입어 4~5% 성장이 예상된다는 분석이다.

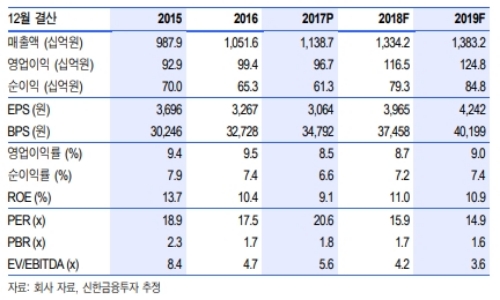

2018년 연결 영업이익은 1165억원(+20.6% YoY)으로 기대된다.

2018년 연간 매출총이익은 4674억원(+18.9% YoY, 이하 YoY), 영업이익은 1165억원(+20.6%)으로 추정된다.

홍세종 신한금융투자 연구원은 "1) M&A 효과로 20% YoY(이하 YoY) 가까이 증가하는 전사 매출총이익(외형), 2) 급격히 개선되는 수익성(18년 영업이익 전년 동기 대비 21% 증가), 3) 전 세계에서 가장 저평가 국면의 밸류에이션(EV/EBITDA 4.2배로 글로벌 평균 크게 하회)을 근거로 매수관점을 유지한다”며 “주가는 실적을 확인하며 빠른 회복세를 보일 가능성이 높다"고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.