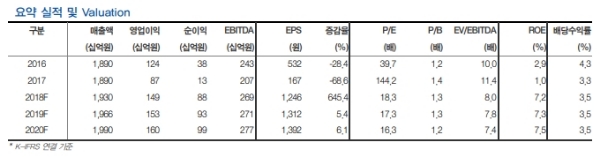

1Q18P 매출액 4,260억원(YoY +3.0%), 영업이익 280억원(YoY 흑전, OPM 6.6%)을 기록할 것으로 전망된다.

1분기도 어려움 없이 250억원 가량의 매출을 달성할 것으로 추정된다.

뿐만 아니라 커지는 해외맥주 시장에 대응하기 위해 수입맥주 라인업을 강화하고 있다는 진단이다.

올해 수입맥주 매출액은 1,000억원을 넘어설 수 있을 것으로 전망하며, 특히 Kronenbourg ‘1664 BLANG’의 경우 성장세가 가장 좋은 상황이라는 분석이다.

하지만 필라이트와 레귤러 맥주간의 자기잠식이 일어나고 있으며 가정시장에서는 해외맥주와 영업용 시장에서는 국내 경쟁사와의 경쟁이 심화되는 국면이라는 판단이다.

게다가 2분기부터는 상승된 맥아가격이 반영되면서 올해 바로 흑자전환은 어려울 것으로 추정된다.

이에 따라 2018F 매출액 1조 9300억원(YoY +2.1%), 영업이익 1494억원(YoY 71.2%, OPM 7.7%)을 기록할 것으로 전망하며, 기저효과로 실적 개선 폭이 크다는 지적이다.

송하연 현대차투자증권 연구원은 “보수적으로 추정하더라도 업종 내에서 이익 가시성이 가장 뚜렷하다고 판단된다”며 “주가는 단기적으로 반등이 가능할 것”이라고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.