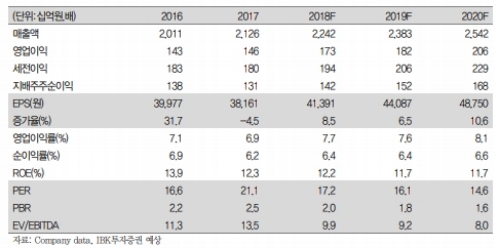

1분기 연결 매출액과 영업이익이 각각 5652억원(+6.3% yoy), 396억원(+31.9%yoy)으로 추정된다.

더욱이 작년 오뚜기물류서비스, 알디에스 등 계열사 합병 이후 물류비 등 내부거래 비용이 감소, 수익성 개선으로 귀결될 것으로 추정된다.

작년 함흥비빔면, 콩국수 라면에 이어 올해는 진짜쫄면, 춘천막국수 등 계절성 제품을 출시했다.

취약했던 하절기, 제품 다각화 전략이 시장 경쟁력 확대로 이어질 것으로 기대된다.

또 가정가편식 시장 성장세와 맞물려 즉석밥, 죽, 냉동피자 등 관련 제품 판매량도 양호한 증가세를 나타낼 것으로 전망된다.

작년 참치와 가공밥 등 일부 품목을 제외하고 가격을 동결한 만큼, 올해는 라면 등 제품 가격 인상 기대감이 유효하다는 지적이다.

김태현 IBK투자증권 연구원은 "중장기적 관점에서 가정간편식이 라면 수요를 잠식해 나갈지라도 가정간편식 시장의 높은 성장세와 동사의 시장 지배력을 감안하면 라면 매출 감소분 이상으로 레토르트식품와 냉동식품 매출이 늘 것으로 예상돼 전사 차원의 성장세가 지속될 것으로 판단된다"고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.