주력 시장 담배 수출액 부진 우려된다는 분석이다.

내수담배와 인삼공사 매출액은 예상과 큰 차이가 없을 것으로 예상되나, 수출담배 매출액이 시장 기대치를 하회할 것으로 추정된다(1Q18E 매출 -32% YoY).

특히, 주력 시장 수출액이 부진할 것으로 판단되는데, 1) 이란 환율 평가절하, 2) UAE 담배 소비세 인상으로 인해, 주요 거래선인 알로코자이와의 단가 협상이 지연되고 있기 때문이다.

반면, 전자담배 기대감은 여전히 유효할 것이라는 지적이다. 올해 3월 중에 릴판매량이 20만대를 돌파하였고, 전자담배 유통망을 2/7부터 GS25 외의 CVS로 확대하였으며, 3/21부터 6대 광역시 등으로 커버리지를 넓혔기 때문이다.

이에 따라, 핏의 1분기 MS는 1% 초반 수준으로 전망되며(궐련담배 포함 기준), 아이코스 교체 주기가 도래하는 2분기부터 MS 상승폭이 확대될 것으로 추정된다.

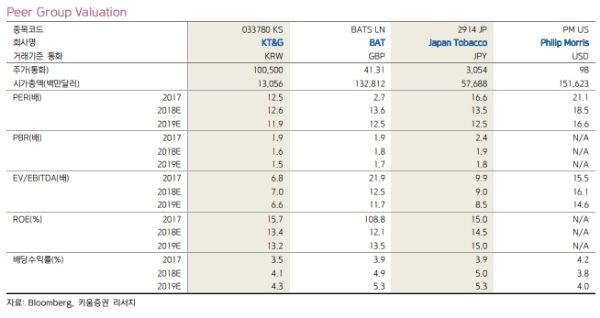

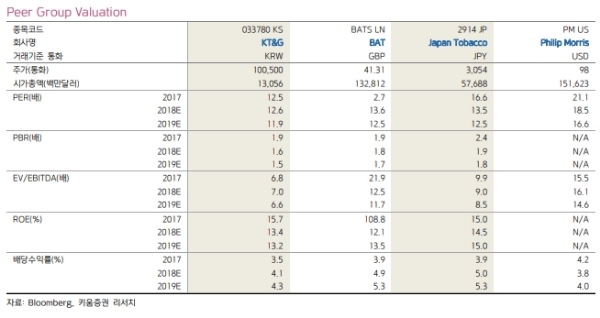

박상준 키움증권 연구원은 "주력 시장 담배 수출 부진에 대한 우려가 상존하나, 전자담배 확대 기대감과 고배당 매력은 여전히 유효한 것으로 판단된다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.