유진투자증권은 3일 현대중공업에 대해 "3월까지 신규수주가 기대치에 못미치는 상황"이라면서 목표주가를 기존 16만원에서 9.4% 하향조정한 14만5000원으로 내려잡았다. 투자의견은 '매수'를 유지했다.

이상우 연구원은 "올해 현대중공업의 신규수주 목표는 165억달러로 증가분의 상당부분은 조선(99억달러에서 132억달러로 상승)"이라며 "3월까지 신규수주는 26억달러(15.6%)에 불과하다"고 말했다.

이어 "당분간 지속될 실적부진보다 수주 개선 여부가 관건"이라고 판단했다.

올해 컨테이너,LNG선, 탱커 등의 발주가 지속될 것으로 전망되는 가운데 해양 플랜트 발주 가능성까지 하반기에 기대가 된다면 현 시점에서 현대중공업에 대한 투자판단기준을 가져가야 하는 시점이다.

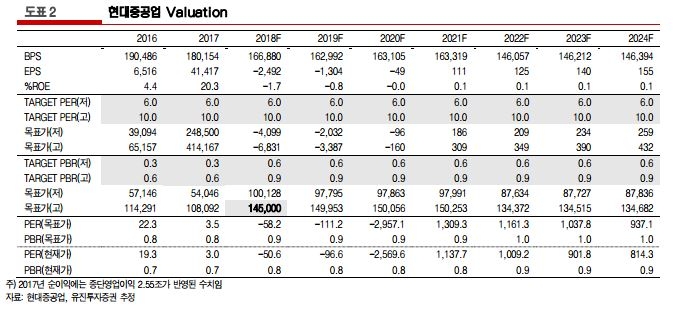

이 연구원은 "목표주가 하향은 기존 실적추정치(BPS)가 18만2611원에서 16만6880원으로 변경됐기 때문"이라며 "당초 기대실적(BEP)와 달리 순손실 1890억원이 발생하는 주당순자산 감소에 기인한다"고 말했다.

이어 "신규 수주가 늘어 질적인 측면의 선가상승이 나타나야한다"며 "선가상승이 실현된다면 2021년에는 순이익으로 전환도 가능할 것"이라고 내다봤다.

손현지 기자 hyunji@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.