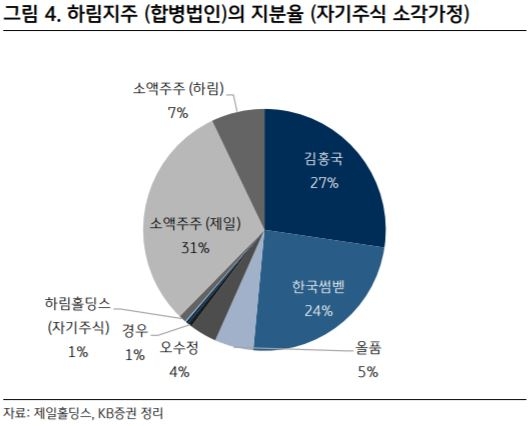

김준섭 연구원은 "제일홀딩스가 자회사와의 전격적인 합병발표를 했다"며 "합병비율은 제일홀딩스:하림홀딩스 = 1:0.2565로 제일홀딩스가 하림홀딩스를 흡수합병하는 방식"이라고 설명했다.

합병 기준주가는 자본시장법 176조의 5항에 따라 제일홀딩스 1만 4875원, 하림홀딩스 3900원이다. 합병 이후 합병법인 하림지주에 대한 최대 주주는 김홍국 외 특수관계인이 51%를 차지한다. 합병으로 발생하는 자기주식 16%(제일홀딩스가 보유한 하림홀딩스 지분)는 6개월간의 보호 예수가 걸린다.

김 연구원은 "제일홀딩스와 하림홀딩스의 합병으로 역할이 나뉘어 있던 지주 사업을 통합하면서 옥상옥 (屋上屋)의 지배구조를 해소하게 됐다"며 "자금운용 효율화 및 신규 사업기회 모색 등의 장기적 성장전략을 위한 경영 전략"이라고 분석했다.

이어 "하림홀딩스가 보유한 엔에스쇼핑 부채비율도 낮아져 안정성 지표가 개선될 것"이라며 "엔에스쇼핑와 팜스코는 합병법인의 배당수익원으로 작용할 것"이라고 전망했다.

특히 제일홀딩스의 주가수익비율(PER)은 5.7배 , 주가순자산비율(PBR)은 0.79배로 하림홀딩스(PER 10.5배, PBR 0.86배) 대비 저평가 받고 있다. 향후 합병이 추진되는 과정에서 주가가 수렴할 것으로 내다봤다.

손현지 기자 hyunji@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 머스크, ‘사이버트럭 일시 생산 중단’ 이유 밝혀](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240419114320069429a1f3094311109215171.jpg)