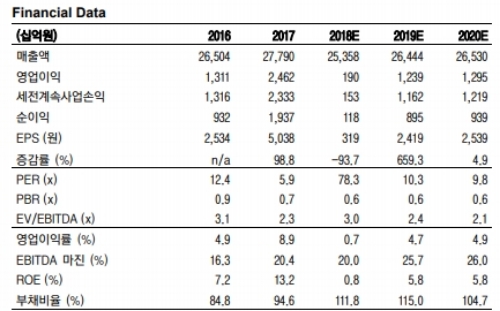

LG디스플레이의 2018년 1분기 실적은 매출액 5.81조원(-17.7%, YoY), 영업적자 693억원으로 적자전환하며 부진한 실적을 기록할 전망이다.

또한 중소형 OLED 신규라인 가동에 따른 감가상각비 적용으로 비용이 상승하는 가운데 원달러 환율도 수출업체에 비우호적인 방향으로 전개되는 영향으로 동사는 2011년 1분기 이후 6년만에 분기 적자기록이 불가피할 것으로 추정된다.

4월 현재 LCD패널가격 하락세는 지속되고 있다. 이에 동사의 2분기 실적 부진할 전망이다.

반면 5월 이후 성수기 진입에 따른 TV용 패널가격 안정세 진입으로 하반기 실적반등은 기대된다.

이에 동사의 2018년 연간 실적은 매출액 25.36조원(-8.8%), 영업이익 1,899억원(-92.3%)을 기록하며 상저하고 흐름이 예상된다는 지적이다.

어규진 이베스트투자증권 연구원은 " 2017년 대비 급격한 영업이익 감소가 불가피해 보이지만, OLED TV의 판매 증가와 수익성 개선으로 동사의 실적은 점진적으로 개선될 전망이다"고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[현장] AI컴퓨팅 전력소비 줄이기에 '사활'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=2024041917582903842edf69f862c1182354136.jpg)

![[유럽 증시] 이스라엘 이란 타격에 유럽 3개국 지수 '동반 하락'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041720184501291a6e8311f6421814790164.jpg)