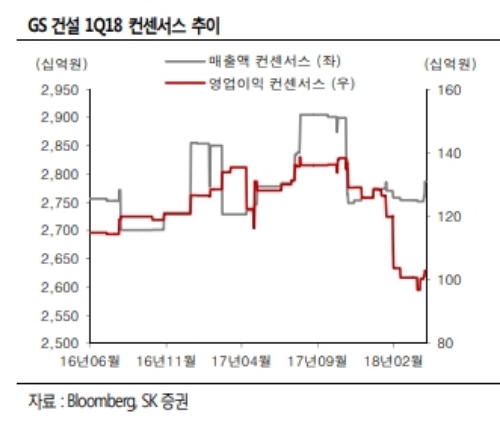

매출액은 3 조1073 억원으로 컨센서스 대비 11.5% 상회, 영업이익은 3804 억원으로 컨센서스 영업이익 1,030 억원을 269% 상회하는 서프라이즈를 시현했다는 평이다.

주요 현안 프로젝트이던 라빅이 마무리 되면서 환입이 발생했다는 것은 GS 건설의 회계 기조 자체가 매우 보수적이었다는 것을 반증하는 것이다.

이에 따라 향후 해외 부문의 순차적 준공에 따른 손실 폭 감소 내지는 추가적 환입을 기대하게 한다는 점에서 이번 실적 서프라이즈는 유의미하다는 판단이다.

잔여 현안 프로젝트로는 쿠웨이트 Wara (도급금액 6000억원, 준공 승인 대기중, 상반기 준공 목표), 쿠웨이트 NLTF(도급금액 6000억원, 10 개호기 중 6 개호기에 대한 수정 공사중, 상반기 준공 목표), 사우디 PP-12 (도급금액 7000억원, 정산 협의 중) 등이다.

하반기 준공 목표)로 대부분의 공사 진행률이 100%에 가깝기 때문에, 하반기부터 높은 실적 턴어라운드가 예상된다는 분석이다.

김세련 SK증권 연구원은 “입주 물량 증가에 따른 현금 개선으로 순차입금은 1 조원 초반 수준으로 연말 대비 4000억원 가량 감소하면서 유동성 리스크 역시 완화되어 근본적인 체질 개선 역시 나타나고 있는 것으로 판단된다”며 “하반기 수주 기대감과 더불어 PBR 0.5X 수준의 낮은 밸류에이션으로 단기적인 주가 상승 탄력이 기대된다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[모닝픽] 기아, 카자흐스탄에 자동차 부품 공장 설립](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042505564404441e8b8a793f7210178127232.jpg)