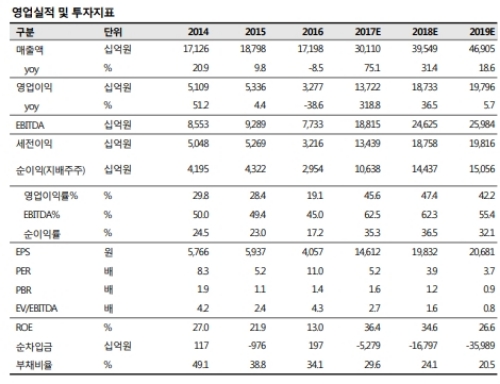

1분기 영업이익 4.5조원 달성하여 시장 컨센서스를 넘어설 전망이다. Mobile과 Server DRAM 수요는 하반기 더욱 견조하다는 지적이다.

SK Hynix는 적어도 올해까지는 계획대로 진행해야 적절한 성장이 가능할 것으로 예상된다.

현재 기조는 수요에 기반한 적기 투자라는 분석이다.

Toshiba의 b/g는 시장 컨센서스 대비 소폭 하향될 전망이며, Micron은 이미 50% 이상이었던 가이던스를 45% 수준으로 하향 조정했다.

올해 IT 섹터에서 가장 업황이 좋은 부문은, 지난해말 가장 크게 논란이 되었던 DRAM이 될 것이라는 지적이다.

iPhone Shock로 인한 재고 우려에도 불구하고, 동사의 1분기 실적은 견조했을 것으로 예상된다.

이에 따라 올해 하반기까지 DRAM과 Nand 업황이 지속적으로 빠르게 악화될 경우 Wuxi와 청주의 Fab의 설비반입 일정 조정이 가능하다는 분석이다.

김영우 SK증권 연구원은 "최근 Tech 주식에 관하여 논란이 많아, 사상 최대 실적 기대감에도 동사의 주가는 하락했다”며 “중기적 관점에서 바닥을 지나고 있는 시점으로 판단된다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 퇴보하는 ‘이민자의 나라’…美 반이민 정서 확산](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240426105827034139a1f3094311109215171.jpg)