오뚜기의 18년 1Q 매출액은 5.6% 증가를 예상한다. 매출액은 면류(라면, 당면 등), 유지(참기름, 식용유지 등), 냉동식품(만두, 냉동 피자, 냉동밥, HMR 등)에서 증가한 것으로 보인다.

영업이익(349억원)은 16.4% 증가를 예상한다. 라면 매출 증가, 주요 제품 가격 인상 효과(참치캔, 즉석밥), 오뚜기물류서비스(창고운송)의 연결 실적 추가 효과 등이 있기 때문이다

18년 주요 이슈로 라면 점유율과 마케팅 축소, 냉동식품(HMR) 매출 증가, 제품가격 인상 여부, 지배구조 개선 속도 등을 제시했다.

냉동식품은 18년에 두 자릿수 성장할 전망이다. HMR(가정편의식으로 컵밥, 덮밥, 죽, 냉동피자 등)과 만두 등에서 신제품 출시와 지배력 강화가 이루어지고 있기 때문이다.

반면, 점유율이 높은 카레(매출액 600억원), 케찹(매출액 600억원), 마요네즈(매출액 1300억원)는 1인가구 증가, 개성 소비, HMR 성장이 맞물리면서 매출이 감소할 가능성이 있다.

특히 농심과 삼양식품은 16년말~17년초에 라면 가격을 인상했지만 오뚜기는 인상하지 않아 라면가격 인상 여력이 남아 있다는 분석이다.

핵심은 시장에서 이익 배분 비율에 대해 의구심이 있는 오뚜기라면(지분율 24.7%, 현재 지분법 인식, 매출 6,143억원, 영업이익 264억원)의 종속기업 편입 가능성이다. 오뚜기가 오뚜기라면의 지분을 조금씩 높여가고 있어 장기로는 종속기업으로 편입될 가능성이 있다는 지적이다.

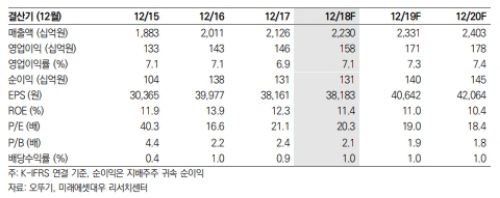

백운목 미래에셋대우 연구원은 "오뚜기는 국내 최고의 영업력, 원가 경쟁력, 제품 개발력, 가격 경쟁력, 위기 돌파력, 사회 친화력(사회적 기업으로 인식), 재무구조, ROE 등을 고려하면, 18~19년 PER은 음식료 평균(17~18배)보다 40% 이상 높게 받아야 한다"고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 인구 노령화 여파, 이젠 ‘75세’부터가 노인](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240425095633009479a1f3094311109215171.jpg)